说到香港保费融资,相信很多关注香港保险业的人士都很了解,就是利用小资金,利用杠杆,获得较大保额,放大收益来获得较高收益,因为美联储一直在加息,我们也要关注贷款利息,防止出现利息比收益高的情况出现。

任职内科医生的陈先生,现年36岁,月入12万元;其35岁的太太则是门诊医生,月入80,000元,拥有一个自住物业,市值约1,300万元,另有100万元股票及200万元现金。

为了让两名分别两及五岁子女有更好的学习环境,陈氏夫妇计划安排他们入读国际学校,惟大部分国际学校均推行债券制度,入场门槛最低50万元,而且投入金额将不获发还。

因此陈先生定下理财目标,希望利用一些投资工具,可以套回相关债券成本,每年只须承担学费开支。

回报没到预期会亏本吗?

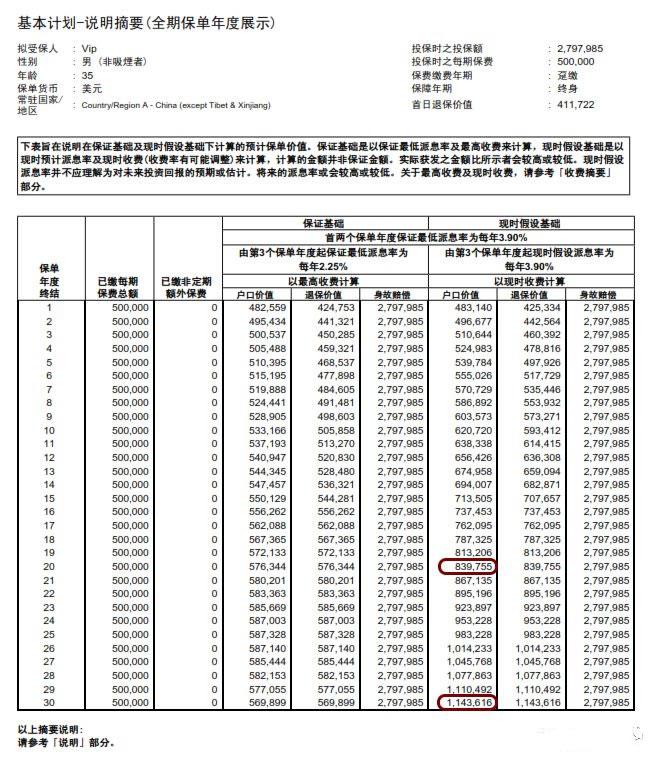

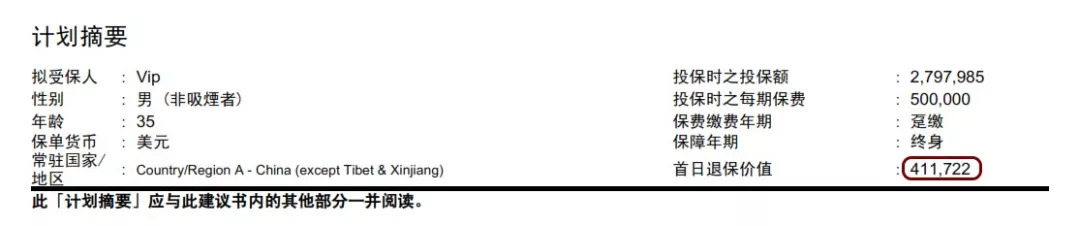

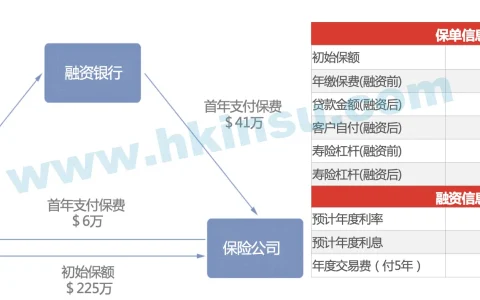

因应陈氏夫妇属于高收入人士,笔者认为两人可以考虑透过保费融资的方式,投入50万元作为「首期」,投保一张保额332.8万元的保单。

以投资年期十年、假设预期年回报率6.6厘计算,到时保单现金价值将达456.5万元。

若扣除期间付出的总利息开支约94万元,便可获得74万元回报,相当于「首期」1.5倍左右,足以抵销国际学校的债券成本。

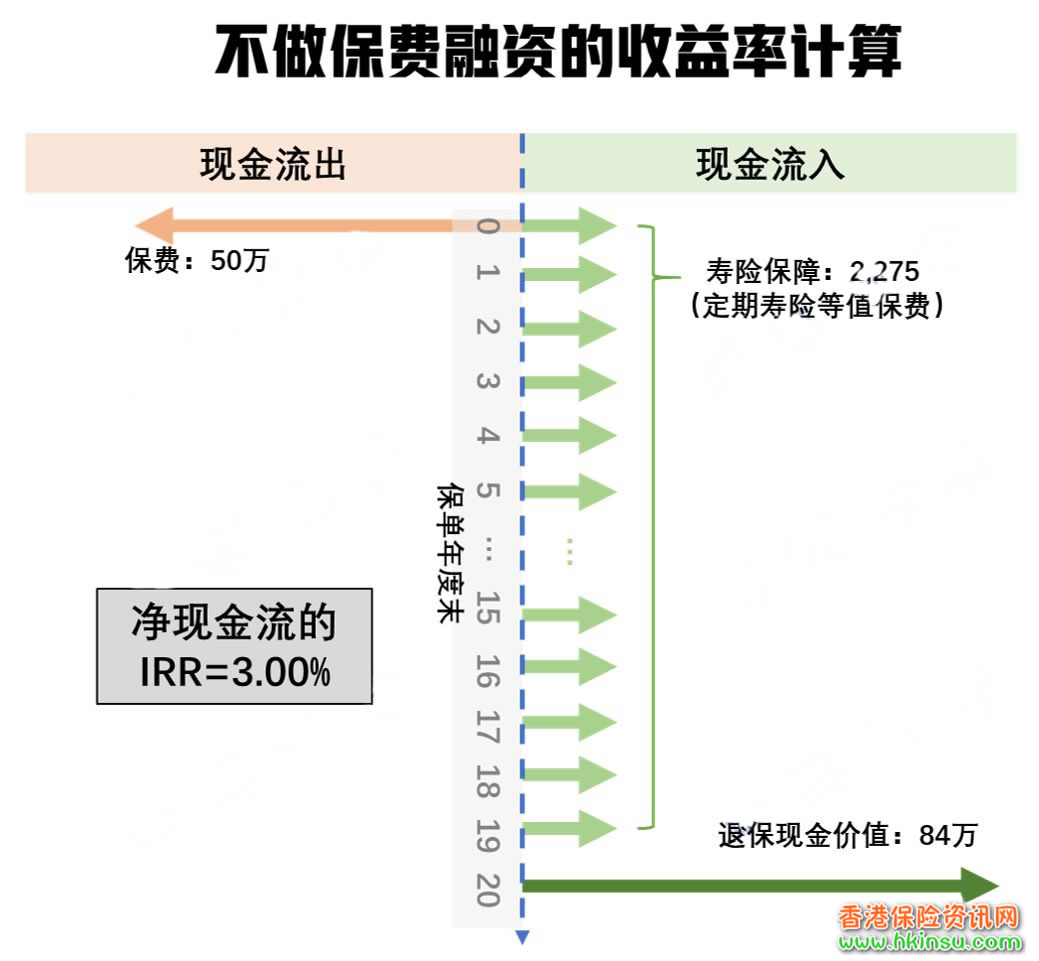

即使回报不似预期,分红实现率只达预期利益的一半,陈氏夫妇也不会蚀本,而回报可达约15%。

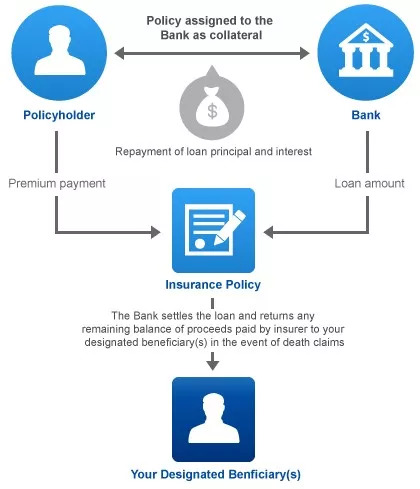

在过去几年利率低迷期间,不少人利用较低借贷成本,向金融机构进行融资,买入保额倍大的保单,以杠杆增加回报率,以达致其财务规划的目标。

情况有点像买楼,因此被喻为「纸上物业」,但与物业投资不同,保费融资只须还息,毋须还本,财政负担相对更轻。

虽然如今保费融资的借贷利息已较过往上升不少,达到4.3厘,笔者依然考虑以此作为投资工具。

原因在于市场估计息率见顶,进一步上升空间不大,最坏情况估算上调息口一至两次,下行风险可控。

相反,未来当进入减息周期时,保费融资保单的回报还会因为借贷利息下跌,回报从而相应提高。

目前可谓利用保费融资进行投资的良好时机,以享受投资期间,利率较长时间处于下行的好处。建议客户向其财务策划顾问了解市况及因应个人财务需要再作决定。

准备长远学费可考虑储蓄保 此外,若干年后小朋友将会进入另一学习阶段,迎来新的学费负担。若为升读中学的学费作准备,笔者认为陈氏夫妇可以考虑现时买入一份储蓄保险。

由于储蓄保险一般属于长期投资;加上不涉及杠杆,风险较低,理论上同一时间回报会较保费融资低,却可以提供长期较为稳定的回报,较适合不追求短期需要使用该笔资金的投资者。