之前我们有说过影响保费融资产品收益几大因素,今天我们继续保费融资大额保单话题,那就是在保费融资实际销售中,我们的代理人或者中介应如何避免出现以下问题。

过度杠杆

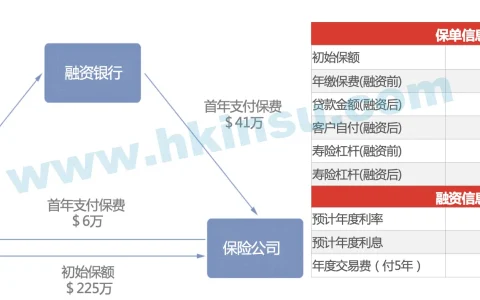

正常而言,保费融资就借款人的负担能力测试,应该是考虑借出贷款规模。但这笔贷款却被个别保险公司及保险顾问用作「支持」客户具有负担能力的理据,导致投保人过度杠杆(Over-leveraging)。另外,保险公司亦没有查核现时客户持有的生效保单当中,有哪些正在缴交保费,更没有检查这些保单有没有作为抵押品进行借贷。

证明文件不足

保险公司承保及对客户进行尽职审查时,应该会要求客户提供财政能力的证明,以证明有足够资产还钱。不过,更多时候客人未能证明资金来源是来自「流动资产」,更多是以「非流动资产」,包括物业的市值、寿险现金价值、联名户口资金等作证明。

保险公司甚至会要求银行声明客户资产水平,尤其是银行本身就是保险中介人,但实情是就算银行未有提供相关资料,保险公司亦会将有关资产声明照单全收。另外,部分保险公司获悉客户有其他债务,例如透支、按揭,但选择视而不见。

未解释清楚风险

保费融资等于客户将保单权利及利益作为抵押予银行,以获得融资,因此客人需要完全明白有关风险。然而,个别保险公司在发出保单或保单生效后,才通知客户保费融资的风险,风险披露声明毋须客户签署;有一间保险公司发出大量保费融资单后,竟然没获得客户风险披露声明签署。有保险公司将抵押品风险融入保险建议书,成为一般风险披露声明,而没有作出额外提醒及解释。

销售失当

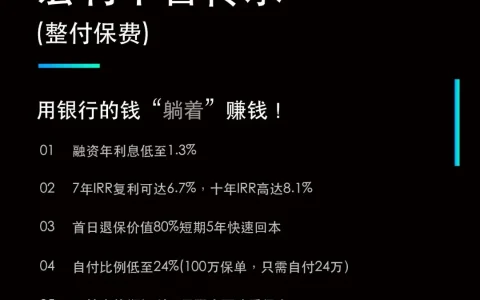

有代理将保费融资及保单捆绑成一种「银行产品」出售。该代理更自制销售材料声称产品「没有风险」、「最强定期存款」,具有误导成分。另外亦有保险中介人将保费融资介绍成支付方法,而没有谈到其实际影响,最终令投保人未有注意实际收益或会较中介人最初提及的为低,原因是部分会被利息抵销。

冷静期

在保费融资领域,使用冷静期取消保单的权利其实是由贷款人(银行)持有,但保险公司未有向客户提及,有机会构成误导,令客户感到混乱。另外,保费融资一旦提取,即时会收取利息,即使冷静期权利已经行使。然而,部分银行作为中介人以及贷款提供者,未有在销售时向客人提及这项利息开支。

上述风险对于投保人最大忧虑是,当银行及保险公司容许过度杠杆存在,而客人原意接受过分杠杆,以小博大,一旦出现流动性问题时,则会有未能还款风险。

最后,消费者参与保费融资前,必须清晰了解保险产品本质,例如是保证回报还是非保证回报,亦应清楚阅读所有风险,明白借贷涉及利率上升风险;而保险顾问及银行亦应审视投保人财政状况,避免怂恿他们按楼后再参与融资,从而出现过度借贷。