香港万用寿险因为灵活性深受高端客户青睐,成为高资产客户规避风险,达到既定资产传承的目标工具之一。与传统寿险相比,万用寿险更灵活,更具弹性。许多万用寿险保单允许投保人增减保额,或调高调低保单的储蓄成分,保费也可以根据情况调整。

万用寿险的特点

第一:是有不变的保费率,加保时仍然按照起初投保时年龄计算保费。

第二:是如果保单已经有累积现金价值,既可减低或著停缴保费,而无需支付利息,也不会影响受保範围。另外万能寿险定期派息,并且大部分提供利率保證。在保障人寿成本(Costof Insurance)的情况下,万用保险在提取现金後仍然有基本保障。

购买高保额的高资产人士,很多都希望以较少的资金取得较大的回报,并且不希望冻结大量资金,同时也可以满足税务需要。除此之外,即使保单已经抵押给金融机构,一旦投保人发生任何不测,保单都不会计算在遗产範围之内,而无需缴纳遗产税。香港在2005年已经取消遗产税,但是很多国家仍然对遗产有很高的税率,内地就近也在讨论遗产税的开徵。

万用寿险应用:

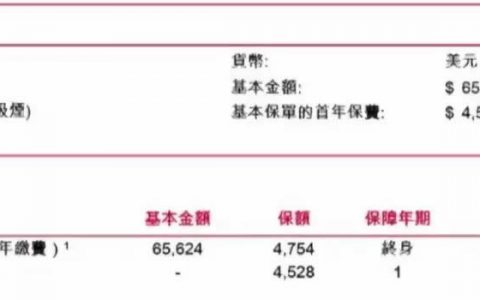

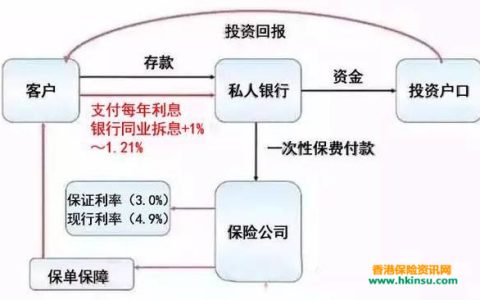

例一:如果有一位吸烟的高资产人士买1000万美金的保险,一笔过的保费大约是260万美金多一些;大约是4倍的槓桿。以融资形式成立的万用寿险保单通常是一次性缴费,这种保单在缴费後保单立刻有现金价值200万多万。(传统保单在前2年是完全没有现金价值的)此时的保单已经可以拿起银行作为抵押。通常情况下,可以接到保单现金价值的8成。换言之,加上银行手续费,存在银行的风险缓衝抵押,有钱人只需付85万美金既可得到1000万美金的人寿保单,槓桿比率即增大到11倍(要是不吸烟的有钱人,槓桿会更高)。(有部分有钱人甚至会用一些股票或债券抵押,甚至连起初的85万美金也不用支付!)

当然从第二年开始有钱人每年要支付给银行的利息。贷款的本金就是从银行来的保费,而利率确是很低的。保费融资利率通常是LIBOR+1.5%。现在的 LIBOR(伦敦银行同业拆息率)低到1%以下。所以以现在来讲这笔贷款的利率在不会超过2%。而有钱人会用保费去产生更大的收益率。当投保人身故後,这保险公司赔付的1000万美金,先偿还银行贷款,就是当初借来的保费175万後,馀额则支付给受益人。

这样看来老大可以继承价值2200万美金的公司继续经营,而老二可以得到1600万美金的其他资产和600万美金的身故赔偿。两人各或2200万美金资产。钱先生终於後顾无忧。

万用寿险的另外一个特点是,可以赚取利息差异。保险公司现在是按照保单价值每年派息,现实的大部分保险公司都会派叁至四釐息,但是保费贷款的利息大约2釐左右(保费贷款主要有私人银行安排,私人银行根据客户贷款额度和抵押额度会提供优惠贷款利率),这样就可以赚取保费贷款的息差。因为万用寿险的保费融资涉及到私人银行业务,所以购买万用寿险需要和私人银行有较强的合作关係。

笔者认为做有钱人连买保险都是比普通大众有著数。现在经济发展,越来越多的投保人有能力买这类保险。另有客户也会将万用寿险放入信託,作为一种託管资产。