美联储在9月底的加息会议上加息25个基点,于此同时,随着美元和港元使用成本的水涨船高,影响香港几乎所有贷款的“最优惠利率”(简称“P”)也即将上调,引得背负港元负债的朋友们一阵恐慌。在香港,对于个人投资者而言,除了按揭买楼,还有另外一种贷款投资活动也会受到“加P”影响,那就是——保费融资,俗称“加杠杆买保单”。那么,美元加息所引起的“加P”究竟会如何影响保费融资后大额保单的收益率?有关香港保费融资(保单贷款)原理和案例分享。

今天的文章,我们就用一个实际例子来计算一下。

1、什么叫“保费融资”?

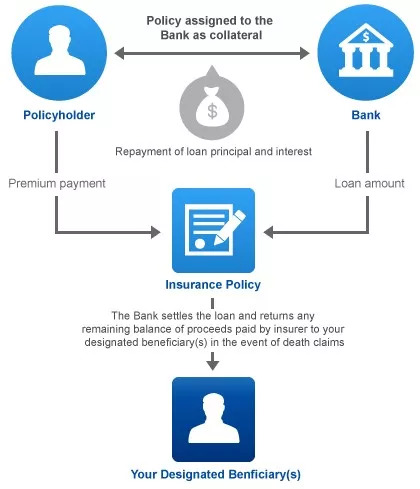

保费融资(Premium Financing)是投保人、保险公司、银行三方围绕“保险合同”展开的一种合作形式,具体操作为:投保人向银行贷款购买保险合同,投保成功后保单将作为放贷抵押物由银行保管,直至贷款还清(类似于贷款买房)。

保费融资主要有两个优势:

- 首先,可以允许投保人用较少的资金购买一张大额的寿险保单,撬动更高的“身故保额:保费”杠杆比,从而放大保险的保障功能;

- 其次,由于银行所收取的“贷款利率”低于保险公司派发给保单持有人的“投资收益率”,保单持有人可以从中赚取“息差”,从而放大保单的投资收益率。

总体来看,只要银行的贷款利率不超过保单的实际投资收益率,“保费融资”在绝大多数情况下都属于一种“稳赚不赔”的操作。

2、“保费融资”如何操作?

保费融资只适用于在保单在签发时就拥有较高现金价值的大额寿险保单。这种保单通常为保费一次性趸交的万用寿险(或终身寿险),保单签发时,银行可以最多提供等于保单现金价值90%的保费贷款(约为保费的70%),投保人自己只需要自付剩下的保费(约为保费的30%)即可。

不同的香港保险公司各自有对应合作的商业银行,如友邦与永隆、太平与农行等。过去,想做保费融资,大多数情况下需要开设私人银行户口,入场门槛较高(通常要100万美元以上),并且要在私银户口中留存一大笔资金做投资。不过在最近的一两年中,香港的保费融资已经逐步走出私银,门槛放低,开始成为一种普通投资者的选择。

投保人在保险公司完成投保申请并顺利通过核保后,投保人可带着保险公司提供的“退保现金价值单据”(Cash Surrender Value Letter)到银行办理保费融资,顺利的话2-3周后银行就会把批核的贷款发放到投保人的银行账户中。之后,投保人将融资获得的总保费(70%的银行贷款+30%的自付金额)一起缴付给保险公司,待保单批核,保费融资就算是完成了。

随后的日子中,投保人要根据银行给出的贷款利率(通常为“Hibor+”或“P-”的形式)偿还贷款利息。在贷款尚未还清前,投保人的保单是被抵押在保险公司的,且无论该保单退保或发生理赔,保险公司都会先向银行偿还贷款,再将剩余的金额退还给保单持有人或保单的受益人。

3、无“保费融资”的收益率计算

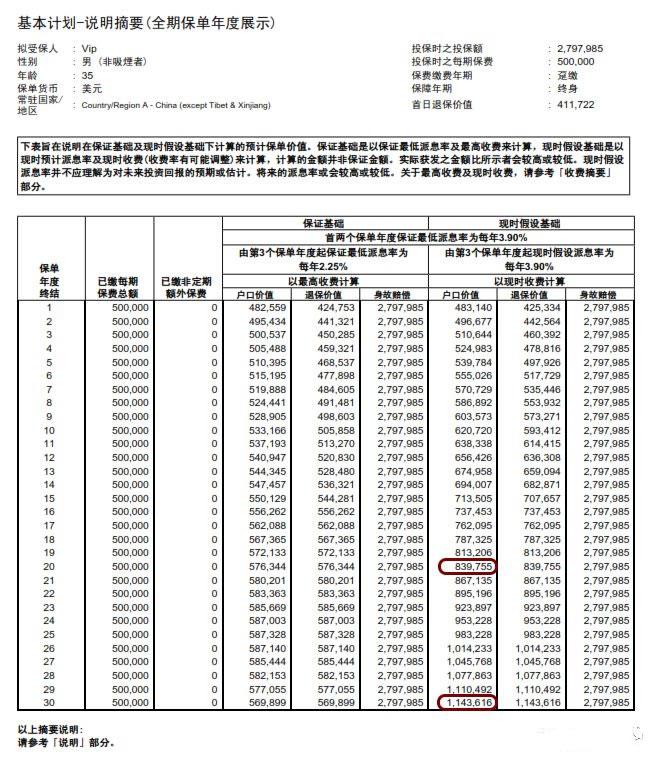

为了详细了解有无保费融资的差别,我们首先要计算一下没有保费融资情况下保单的收益率。我们以中银人寿的「盛世传承」万用寿险为例(可在中银香港进行保费融资):

- 35岁不吸烟健康男性,趸交保费50万美元,保单的寿险保额为280万美元(杠杆倍数为5.6);

- 账户保证派息率为2.25%,预计派息率为3.90%;

- 投保首年有6%的保费费用,随后年份根据年龄收取保险成本(及保单费用),投保后15年内退保有额外的退保费用;

- 按照预期假设计算,投保20年后退保可获84万美元,投保30年后退保可获114万元。

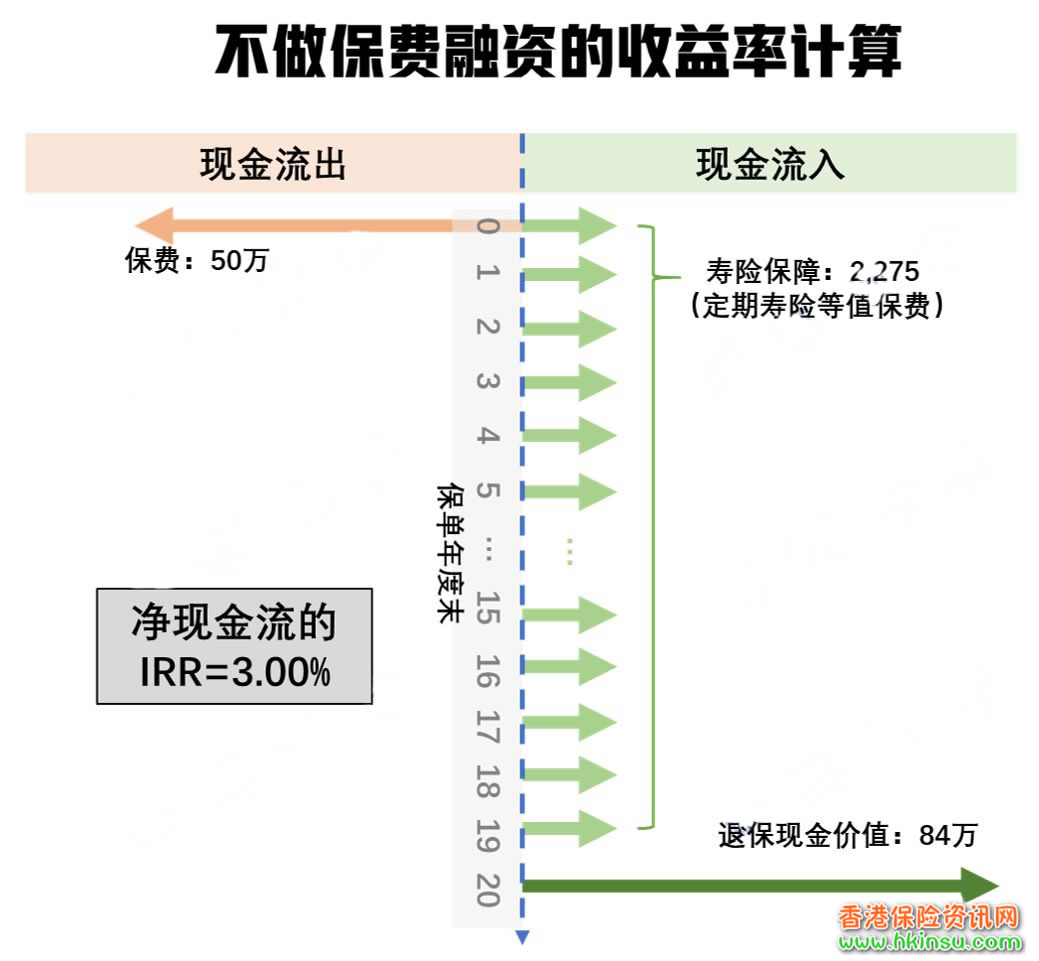

寿险与纯投资的区别在于,寿险可以为被保险人提供一定的身故保障,因此在计算保单收益的时候需要将保障成本考虑在内(看做是保单所提供的收益)。我们可以把身故保额超过保费的部分看做是一份定期寿险的保障,比如说,我们将在投保20年之后将这张寿险保单退保,相当于这张保单在20年内为我们提供了230万美元的寿险保障(身故保额280万美元 – 保费50万美元),其保障成本可以简单地用一张20年期的定期寿险表示(以全美人寿超优体费率计算,35岁不吸烟男性,230万美元保额,每年保费为2,275美元)。

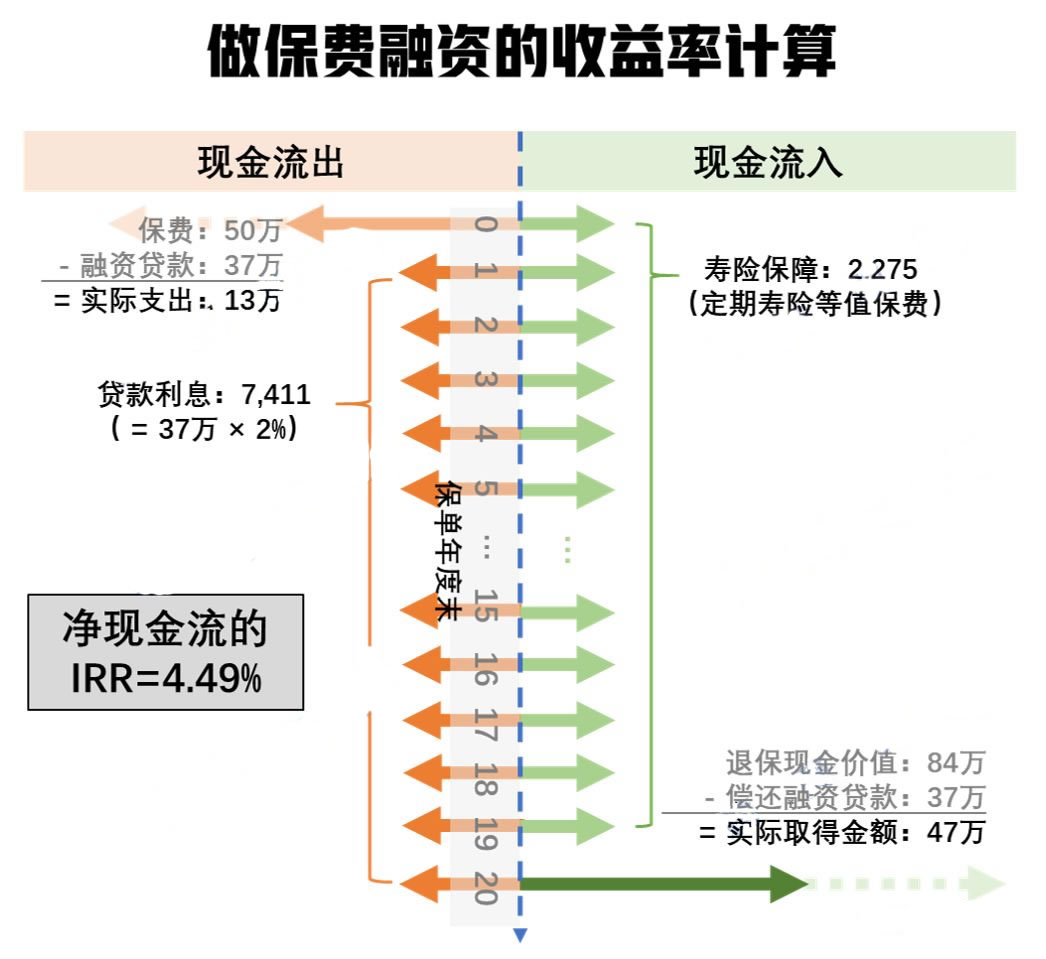

假设我们要计算持有保单20年所能获得的投资收益率,保单20年内的所有现金流如下图所示(投保时一次性缴付50万美元,随后每年获得等值于2,275美元的寿险保障,在20年后退保时可获得84万美元):

利用IRR公式计算这笔净现金流所能提供的内部回报率,为3.00%(持有保单20年)。同理,如果持有保单30年,则保单所能提供的内部回报率为3.28%。

4、有“保费融资”的收益率计算

如果使用了保费融资,保单所能提供的收益率会提升至多少呢?

目前,在中银香港开设普通理财户口进行保费融资,规则大致如下:

- 所能提供的最高贷款金额为保单签发时现金价值的90%;

- 目前中银香港允许用港元融资购买美元保单(港元融资成本较美元低,因为美元Libor高于港元Hibor);

- 港元贷款利息(每年)计算规则为“P-3%”,中银香港使用“细P”(5%),即当前贷款利率为2%;

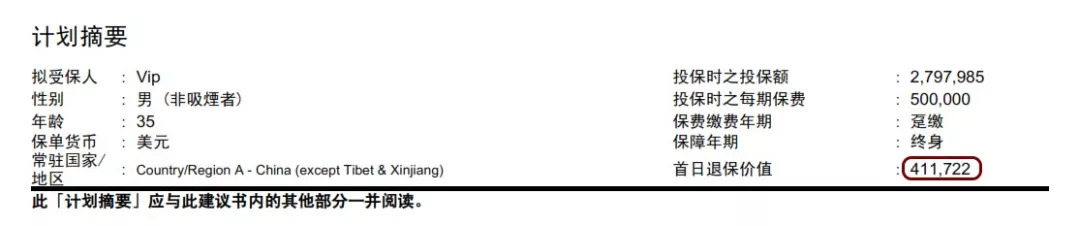

保单签发当日的退保价值为41万美元,中银香港可提供的贷款金额为37万美元(首日退保价值41万美元的90%,相当于保费50万美元的74%),即投保人只需要自付13万美元,就可购买一份保费为50万美元、保额为280万美元的万用寿险(杠杆倍数由5.6提升至21.5倍)。

使用保费融资后,保单现金流会出现以下几个变化:

- 保费的实际支出由50万美元减少至13万美元;

- 每年需要缴付贷款利息7,411美元(= 37万美元 × 2%);

- 20年后退保后的金额将首先扣除贷款金额,即由84万美元减少至47万美元。

保费融资下保单20年内的所有现金流如下图所示:

利用IRR公式计算保费融资下净现金流所能提供的内部回报率,为4.49%(持有保单20年),较不融资的收益率3.00%有明显提升。

同理,如果在保费融资的情况下持有保单30年,保单所能提供的内部回报率为4.76%,同样较不融资的3.28%有明显提升。

5、美元加息对保费融资的影响

如果美元加息,会对保费融资后保单收益率产生什么影响呢?

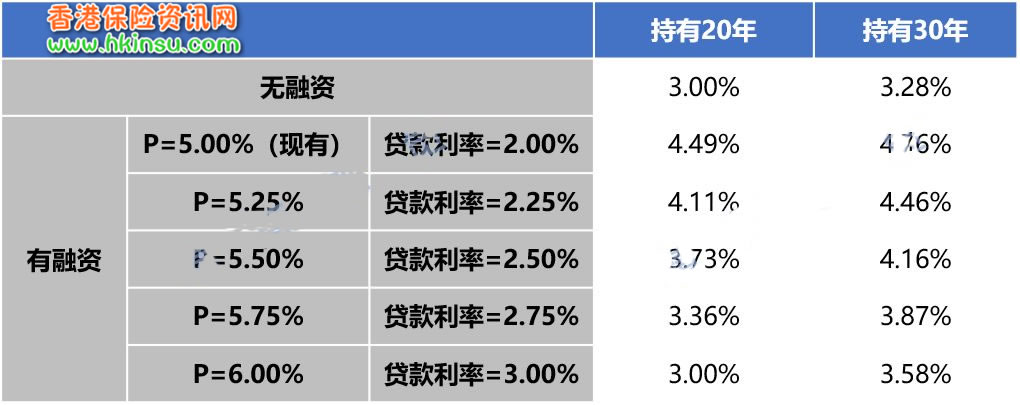

我们使用不同的P对融资后的收益率进行了测算,如下表所示:

不同贷款利率下保单收益率展示

可以看到,如果“细P”从现行的5.00%上涨0.25%至5.25%(大概率事件),会导致融资后的保单收益率下降0.35%左右(持有保单20年的收益率从4.49%下降至4.11%,持有保单30年的收益率从4.76%下降至4.46%)。

虽然P增加0.25%会令“息差”减小、实际收益率降低,但是融资后的收益率仍旧较未融资的收益率高1%以上。如果后续由于美元继续加息而导致P进一步增加至6.00%的水平(相当于“加P”1.00%),融资后的收益率将逐步降至与未融资收益率相近的水平,这也就意味着,只要“加P”的幅度在0.25%~1.00%之间变动,进行保费融资就不会降低保单的实际收益率,而且投保人可以利用此方法提高资金使用效率,放大保单的身故保额杠杆。

既然是对投资进行“加杠杆”的操作方式,就肯定会存在一定的风险——“保费融资”最大的风险就是在极端情况下P升至很高的水平,从而导致保单贷款所要偿还的利息超过保单原本的收益。

不过,目前美联储对于加息十分谨慎,属于有条不紊地缓慢加息,再加上借款人可以提前还贷(需要承担一定的提前还款惩罚),“保费融资”的风险整体可控。