随着全球经济格局的复杂化和跨境需求的增加,香港保险市场凭借其高回报、灵活性和财富传承功能,成为高净值人群资产配置的热门选择。

保诚「信守明天2.0」支持567提取,收益和提取双领先!

保诚旗舰储蓄险「信守明天」,8月18日全面升级,上调了前45年收益,仅需28年IRR就达到行业演示利率上限6.5%,成为市场最快达到6.5%的产品之一。

详情请见:保诚保险信守明天2.0发布 市场最快到达6.5%产品之一

不仅财富积累更快,提领表现也更强,「信守明天2.0」支持567提取了,而且567提领收益领先友记和宏记,目前排第一。

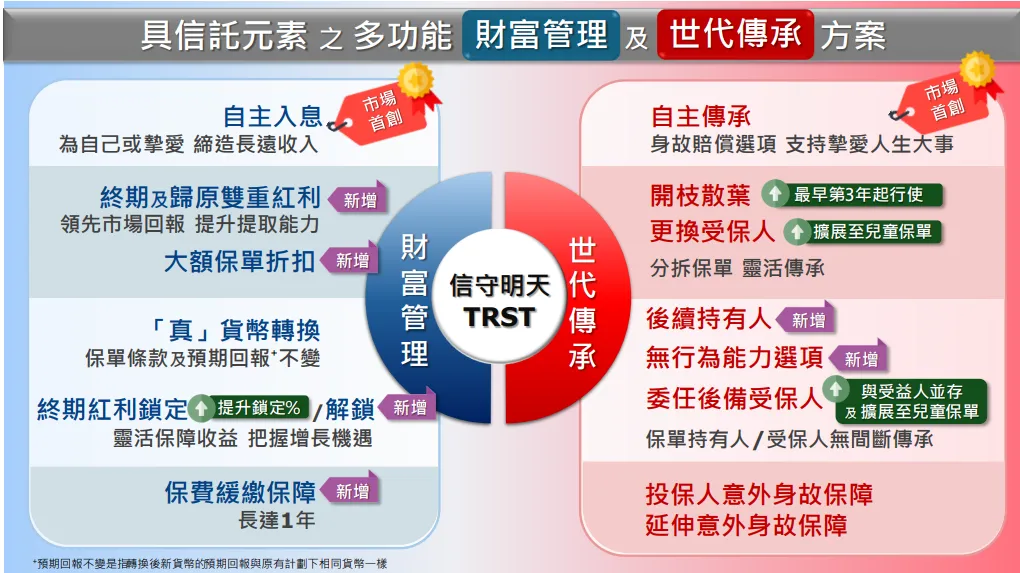

升级后,「信守明天2.0」前期回报尤其是第25年IRR6.35%、达成6.5%速度、567提领表现在友记保记宏记三家中最好。另外「信守明天2.0」真正的杀手锏在于「自主入息」和「自主传承」两个类信托功能,前者支持自由设定现金流,横向分配财富给anyone you like(无论是家人、员工还是慈善机构),后者首创“人生事件触发”机制,预设12个人生关键节点(如子女结婚、生娃、置业等),身故赔偿金按条件定向支付,轻松实现类信托的灵活传承效果。

总结:「信守明天」具备速度(IRR增速)、灵活度(567提领)、广度和深度(自主入息和自主传承)三重优势,不仅是一份保单,更是融合信托元素的财富管理和传承方案。适合追求长期复利增长的稳健型投资者、关注全球资产配置与货币风险管理的投资者、重视家族财富传承的高净值人士、看重保险公司百年历史底蕴与超长期偿付实力的理性投资者。

保诚「隽富」多元货币计划自推出以来凭借其卓越的灵活性及多元货币选项,迅速成为保诚储蓄计划中的热卖产品,深得客户青睐。

紧跟时代步伐,2025保诚将于2月14日推出了全新的“保诚信守明天多元货币计划”,该计划以其创新性和灵活性,为客户提供了一个全面、多元的财富管理与传承解决方案。

保诚保险「信守明天」多元货币计划

保诚保险「信守明天」多元货币计划是一款结合了储蓄、保障和灵活性。

不仅能满足客户对教育费用管理、退休规划和财富传承的需求,还提供了一系列的创新功能,以适应不同客户群的多样化需求。

一,自主传承选项和自主入息选项(市场首创)

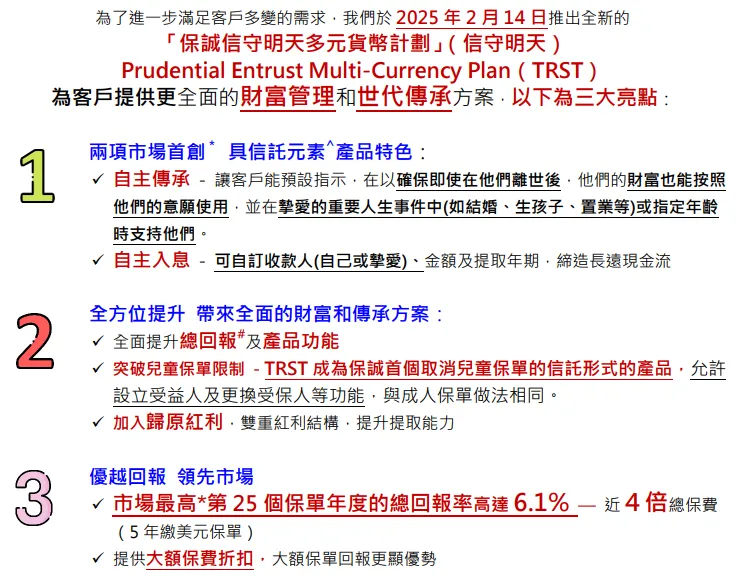

1,自主传承,身故后财富用得其所

「信守明天」多元货币计划新增小信托功能,提前预设指示,助力财富自主传承。只需简单手续,即可根据保单持有人意愿为受益人的12个人生事件制定合适的身故赔偿支付方式,达到类似信托的效果。

多种身故赔偿金支付方式,可选定额分期支付、定额递增支付、一笔支付等方式,满足不同财富传承需求。

- 选择指定的受益人的人生事件以一笔过形式支付身故赔偿及为每个选择的人生事件设立一个身故赔偿百分比(0-100%)。

- 选择每月分期支付身故赔偿的年期(10/20/30/40年)。

- 选择“自主传承”作为身故赔偿支付选择,及指定一位受益人。(“自主传承”只适用于仅有一位受益人及没有候补受益人的保单)。

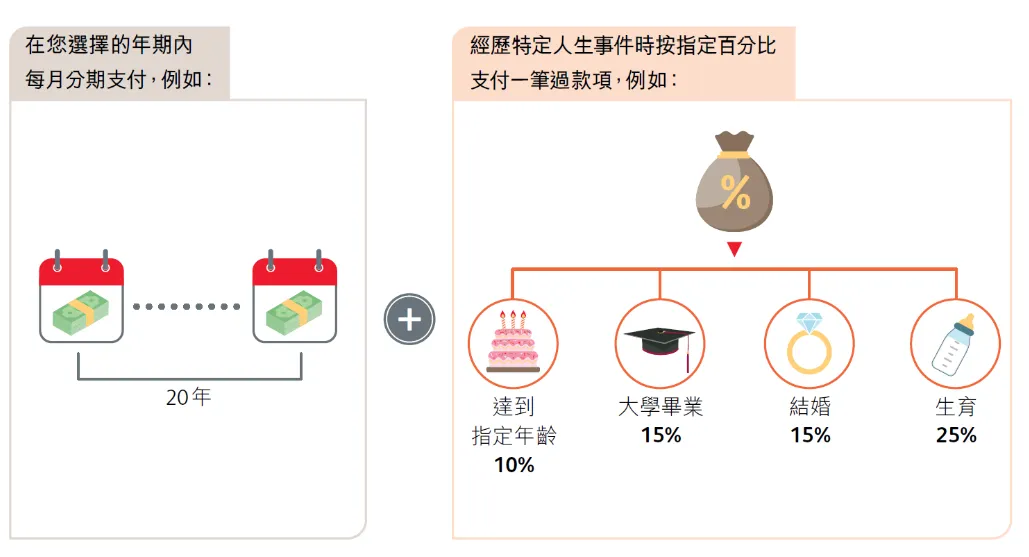

2,自主入息,自由提取保单价值

「信守明天」多元货币计划以设立指示以提取保单价值,包括提取方式、提取年期及提取金额,并直接支付给指定的收款人,包括家人、僱员,甚至慈善机构等,灵活应对不同的需要。

指定收款人可以像年金险一样定时、定额收取到保单提取的款项。

DAVID先生作为保单持有人,设立ELAIN太太作为自主入息收款人为例:

DAVID先生通过「信守明天」多元货币计划保单设立指示,每月提款10,000港元给到ELAIN太太,每年递增3%,款项自动转账到太太的银行账户。

哪些人可以成为自主入息收款人呢?

只要年龄为18岁或以上,有以下关系的,均可作为自主入息收款人:

(1)保单持有人自己。

(2)保单持有人的配偶、子女、父母、祖父母、孙子女、兄弟/姐妹、侄子/侄女、叔叔/阿姨、表兄弟/姐妹、未婚夫/未婚妻、法定监护人、继父/母、继子/女、同居伴侣、非营利组织、合伙人;或与现有一般受益人可接受关系相同。

(3)员工(适用于作为保单被保险人的员工- 仅适用于商业保险)。

(4) 对于信託持有的保单(仅适用于香港版本),任何经受托人同意的个人或包括同性或异性。

(5) 对于已转让的保单,任何经受让人同意的个人(包括同性或异性)。

(友情提醒:每保单最多只可设立一个自主入息选项及指定一位自主入息收款人,如希望同时为多位人士设立自主入息选项,可先用开枝散叶选项分拆保单,然后于每张保单亦可指定一位自主入息收款人并设立一个自主入息选项。)

二,全方位提升、注重财务和传承

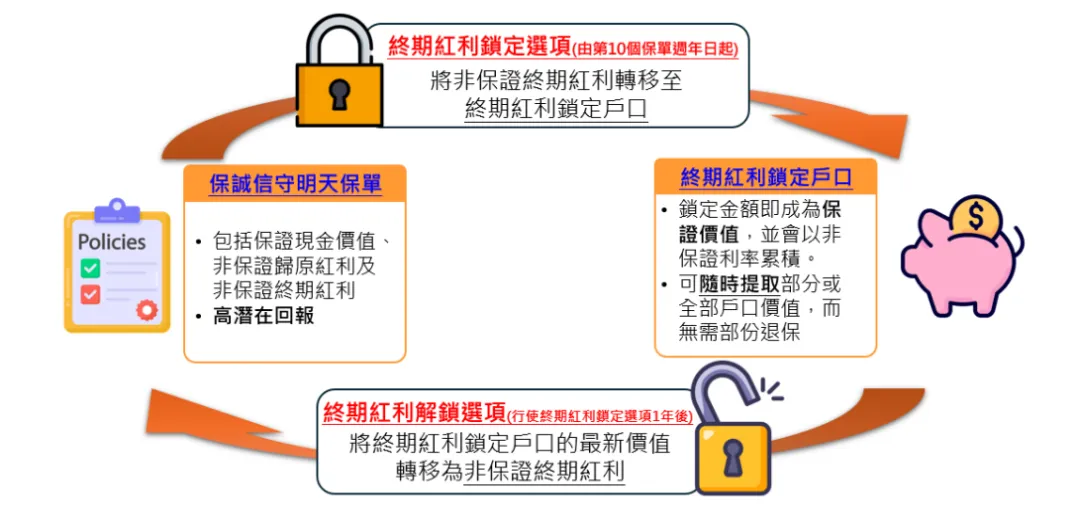

「信守明天」多元货币计划采用了全新分红结构:复归红利+终期红利。

新增的复归红利,也叫归原红利,一经派发,就是确定的,之后不会再减少,分出的红利会直接增加到现有保额上,跟着保单利滚利。

目前市场为了做高预期分红,很多保险公司把归原红利去除,只保留终期红利,因为终期红利都是退保时才能确定的,给分红回调留下口子,对投保人来说非常不利。

保单加入归原红利后的这种双重分红结构,可以大幅提升保单的提取能力。

为了更好的保证客户利益,「信守明天」多元货币计划还设置了终期红利锁定和解锁选项,自第10个保单周年日起,客户可将最多75%非保证的终期红利锁定,存于终期红利锁定户口中。

当市场波动剧烈时期,可把非保证的分红(终期红利)转移到红利锁定户口,按照一定的利息增值,把非保证变为保证,规避风险。当市场企稳回升时,可以解锁红利锁定户口的资金,享受市场增长红利。

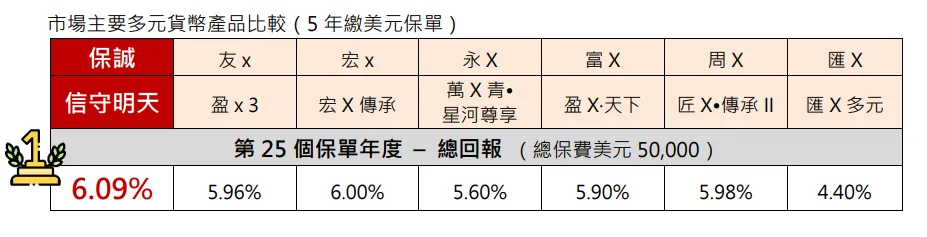

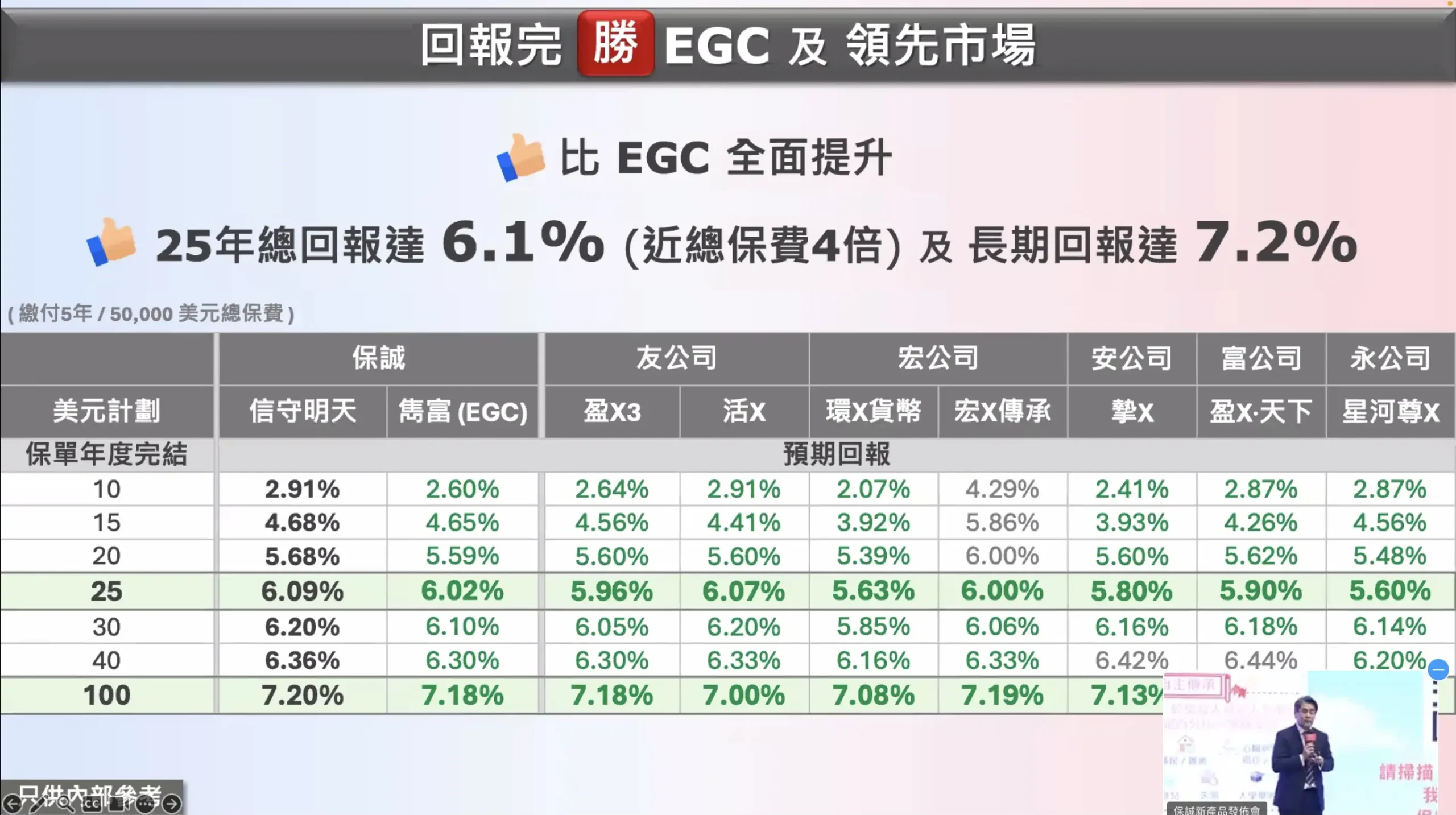

三,优越回报,领先市场

「信守明天」多元货币计划相比「隽富」,预期收益在短期和中长期都做了提升。

对比市场热销同业产品,25年4倍的预期收益,冠绝全港。

保诚保险「信守明天」多元货币计划投保案例

缴费期:5年

每年保费:10000美元

总保费:50000美元

保诚保险「信守明天」和「隽富」EGC收益对比

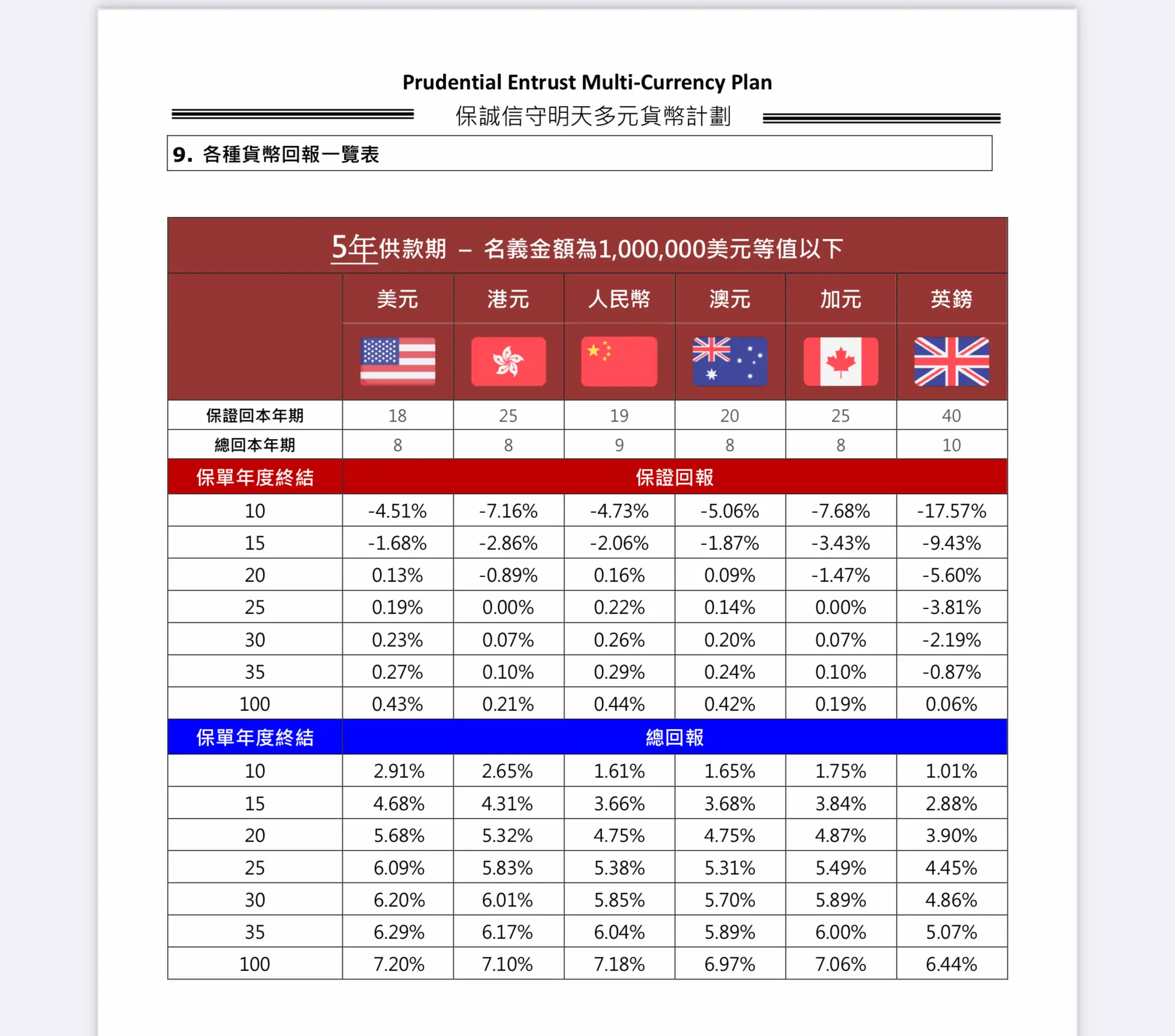

保诚保险「信守明天」不同货币保单收益回报

总结

「信守明天」多元货币计划作为保诚新一代旗舰多元货币产品,预期收益更高,功能更齐全。

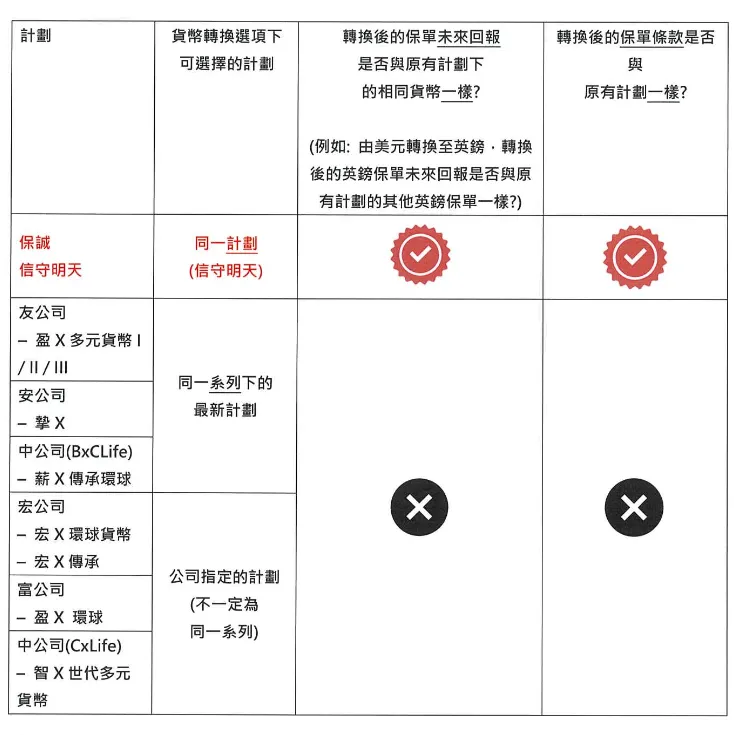

该计划通过真多元货币管理帮助客户实现财富的增值和传承。从第3个保单年度,可以无限次在同一产品内进行转换货币(市场大部分产品不支持)。

这样的好处是确保财富增值的稳定性,减少转换新产品的成本费用。

「信守明天」多元货币计划以其创新性和灵活性,为客户提供了一个全面、多元的财富管理与传承解决方案。无论是追求财务自由的个人,还是希望为子女提供更好未来的家庭,都能从这个计划中找到适合自己的解决方案。

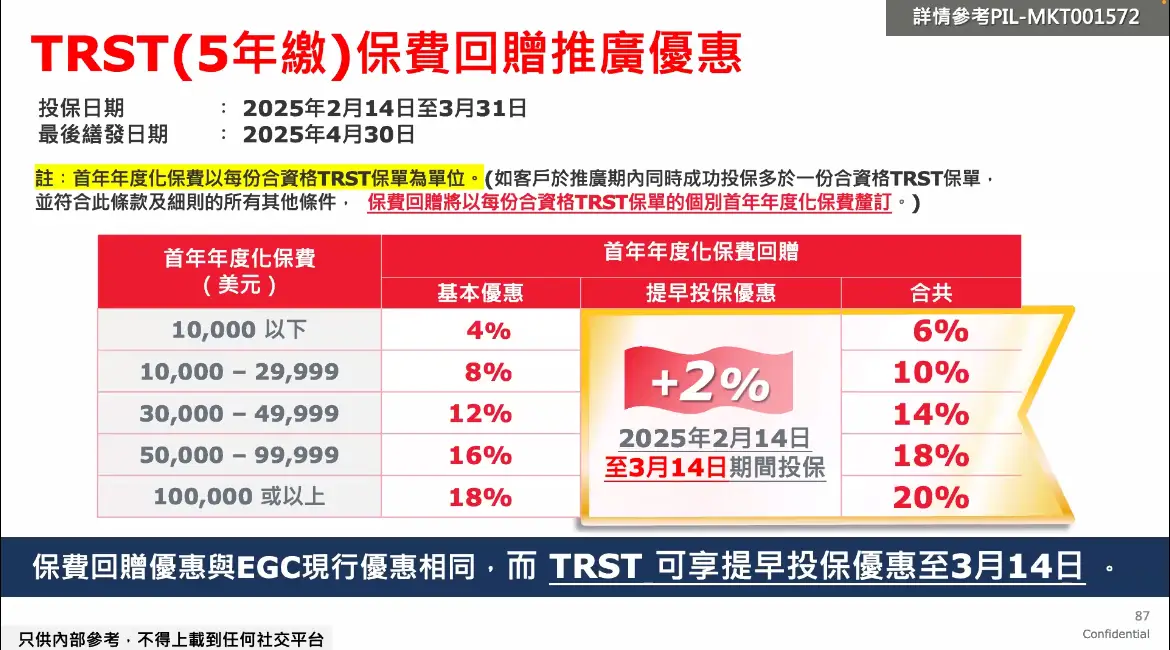

保诚保险「信守明天」最新投保优惠

2025,赶紧用保诚保险「信守明天」多元货币计划开始规划您的财富未来吧。