香港是全球最自由的金融中心之一,长期以来扮演内地与国际互联互通的超级联系人。香港保险公司可以投资全球市场、市场化程度高,资金配置可实现全球的统筹和集散,是储蓄保单稳健分红的重要支撑。

今年香港全面通关后,香港签注恢复办理,封关三年,香港储蓄分红险一直在推陈出新,到底有哪些全新的改变?和我们2016年爆火的充裕未来、隽升等产品有什么不一样?

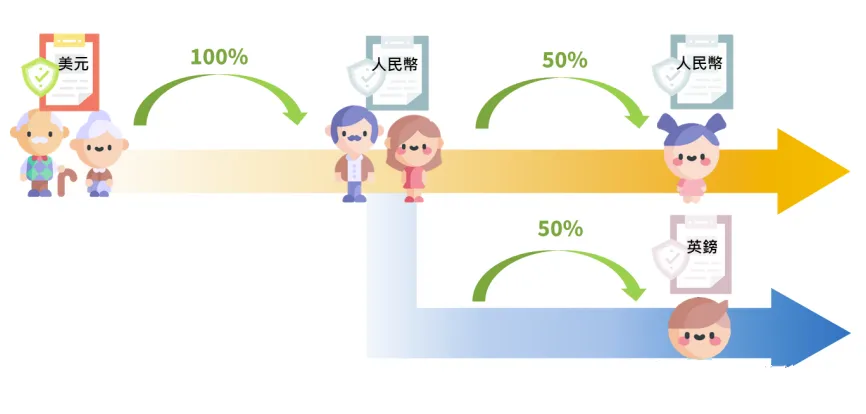

一、多种货币相互转化

在全球通胀、经济衰退的大背景下,一些国家币值的贬值速度可能远超于其他国家。地缘政治博弈带来很大的不确定性,无论是人民币还是美元,都可能存在汇率风险,单一货币的风险加大。

那如果说保单可以拥有世界主流货币,且可以自由转换,一个保单配多种货币,以及多种货币可以自由转换,疫情前,去香港买分红险,基本上只能选美元、港币保单,而且两者之间不可转换。但从去年开始,香港各大保险公司推出了可转换保单货币的长期储蓄计划,让客户可以根据时事变幻和个人需要来更换保单货币以此来应对潜在的货币风险。一些保险产品可以涵盖人民币、美元、英镑、澳元、加元、欧元、新元、港元、澳门币9种世界主流货币,保单货币可自由转换。并且通常第3个保单周年日起,每年可转换一次保单货币。

因此,通过配置香港保险,可以实现配置多种货币资产的需求,分散单一货币风险,对冲通货膨胀、资产缩水的风险,收益更稳健。对于部分熟悉国际金融市场的客户,可以用每年一次转换保单货币的机会来抓住市场机遇,获得超额收益。另外,如果给孩子配置保险,如果孩子未来不䦺去哪个国家生活、工作,可以先用多币种的香港分红险储备资金,在哪里学习、工作、生活就换哪种货币。

二、红利收益可锁定

香港保险公司会根据自己的投资经验对分红投资资金做管理,不过还是不可避免或多或少受到资本市场表现的影响。不过,现在的香港分红保单有分红锁定功能。一些多元货币储蓄产品从第15个保单周年日起,每年可以锁定分红收益(复归红利和终期红利),把波动的分红变为固定分红,可以让客户在市场表现优异的时候可以选择部分锁定分红,落袋为安,让客户对于保单多一层的掌控感。

同时,有的产品也有红利解锁功能,可以随时提取现金,或者留在保险公司的账户里赚取一定的利息,进一步方便客户选择在不同经济周期完成各种操作,提高自己的收益,让保单在稳健增值的同时,也能提供灵活的现金流。

三、被保人可无限次转换

我们知道储蓄保险短期持有的收益率是较低的,长期持有的收益率才高。过往保单的被保人万一身故,那么这份保单就结束了,后续潜在收益也就跟着结束了。如果能够在被保人身故时,把被保人更改为家人,那么这份保单的收益可以继续享有,让家庭可不断的从保单中获得长期收益。有了“无限次更改被保人”这一功能,才真正实现,爸爸的保单被保人改为成年后的自己,自己老了又把保单被保人改为儿子,儿子再把保单被保人改为孙子,一份保单,代代相传。

四、保单可拆分

现在的香港保单可拆分成N份,这样可以根据自己的需要来分配给家人而不用强制把保单退保或部分退保,避免退保带来的金钱损失。同时还可以透过保单货币转换功能,把拆分后的保单指定为不同货币,这样如果家人去到世界不同国家或地区,也可以游刃有余。保单分拆功能让保单更灵活、传承功能更强,便于进行资产传承、保障终身、可加以利用合适的保单或专为税务责任设计的金融工具,借以减轻部分税务负担。一份保单,全家共享!

五、投保人可更改

保单满一年以上可以赠送给直系亲属或非直系亲属(不过多展开讲

六、保险金信托

目前,香港大部分保单都有了保险金信托的功能,无门槛,无费用,保单持有人可以在身故前向保险公司要求安排该功能(不收取任何费用),在被保险人身故后,保险理赔金不会一次性向保单受益人发放,而是会按照保单持有人的生前意愿进行分期、分额发放,有效避免了受益人“挥霍”理赔款的问题

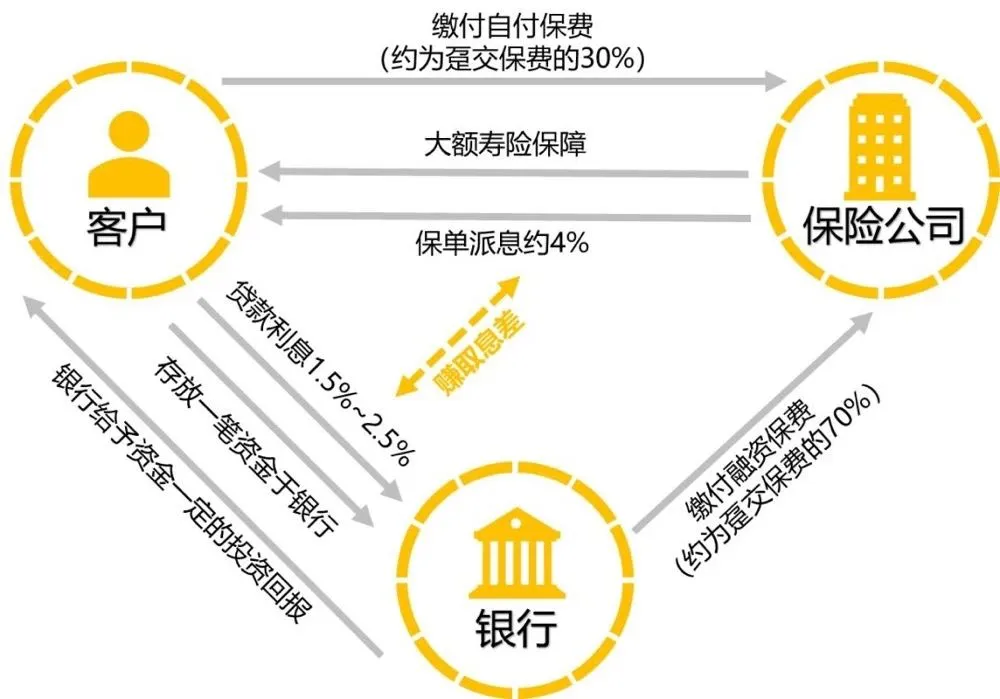

七、保费融资

香港储蓄保险有一个内地保险尚不具备的“独到优势”,那就是——大额寿险保单的保费融资。保费融资是投保人、保险公司、银行三方围绕“保险合同”展开的合作,其操作方式类似于贷款买房:投保人向保险公司缴纳一定的“首付”,再向银行贷款一定金额购买大额寿险保单,投保成功后保单将作为放贷的抵押物交由银行保管,直至贷款还清。

保费融资主要有两种:一种是杠杆型终身寿险,例如买1000万保额,趸交,保费200万,保障终身,被保人任何时候身故都会获赔1000万。当200万交进保险公司,这份终身寿险也有150万的现金价值,银行则可以贷现金价值的90%给客户,也就是135万。客户买这份保单自己掏的钱就只有65万,加上每年给银行付的利息。由于银行的贷款利息通常较低,低于保单现金价值的增长,即使多年后被保人仍然生存,付出了一定利息,但保单的现金价值也在涨,退保的钱也比付出的钱多;而如若被保人身故得早,则用更低的保费获得了高额赔偿。此类保单成为高净值人群资产传承的重要工具。

另一种是储蓄险,通常为5年期缴,第一年的保费客户自付,后四年的保费由银行贷款。同样,贷款利率低于保单的收益,形成套利空间,提高了收益率,实践证明:此类保单持有5-10年的年化收益率高达6-10%,不仅比传统保险收益率高出很多,也不像传统保险那样锁死很多年。

保费融资的核心在于贷款利息低于保单的收益率,由此形成套利空间,这几年逐渐成为香港保险最受欢迎的投资方式,但在内地市场,银行贷款利息远高于保单收益,也就没法玩了。

八、重疾保额终身分红

随着医疗技术的发展,通货膨胀的影响,国内现在的重疾险已定无法解决客户未来生病住院的治疗花费需求,香港保险独有的特色,重疾险首十年保额赠送35%-100%且保额终身有分红。确诊即理赔,无补充条款约束。

九、较高的分红实现率

香港的储蓄分红险,虽不承诺保本保息,但合同条款中有“保证金额+非保证金额(分红)”组成,往往数年时间,综合保单价值就已超过本金。很多香港储蓄分红险的中长期预期收益(IRR)可以达到7%以上。虽然分红存在不确定性,但根据相关监管的规定,保险公司需要在官网披露“分红实现率”,目前大多数公司的分红实现率都在95%-110%之间。这也就意味着,非保证的分红,基本可以实现。

香港保监局规定,保险公司的所有分红保险产品必须每年公布分红实现率,也就是说保单的实际分红与预计分红的比率,客户可以通过保险公司的官网查询每年的分红履行情况。因此,香港分红险的高“预期分红”在严格监管下,理性、透明度强,也使各家保险公司必须要重视非保证红利的承诺兑现。

要知道,香港保险公司均是经营过百年的信誉老店,绝不是会为一时利益而牺牲长远利益的逐利者。信誉、品牌对它们而言,往往比生意额更加重要,任何夸大、不切实际的数字均会让它们付出无可挽回的惨痛代价。而保险公司的每一份产品均是经过严格、缜密的精算,衡量、预测未来数十年的经济环境、投资收益情况,才得出如计划书中所演示的分红数字的,绝不是一拍脑袋,随便写上去的数字。

十、严审核、宽理赔、全球化服务

香港是全球最发达、最开放的保险市场,凭借得天独厚的优势,香港成为国内外资金往来、贸易往来的中转站,是国内走出去、国外走进来的“超级联络人”。

香港保险市場的保险渗透率排名全球第一位,保險密度排名亞洲第一位,全球20大保險公司中,有13家在香港获授权经营保险业务。

香港实行的是“严核保、宽理赔”的政策,在正式投保前,需要签署许多告知书。但在签订了保险合同后,理赔时只要提交相关资料,就可以及时快速地获得赔付。因此,香港保险的理赔流程是非常方便快捷的。