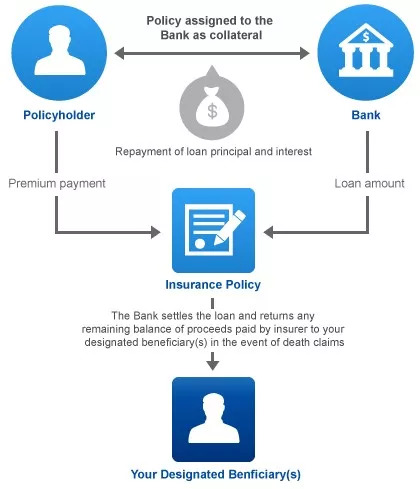

投资理财的杠杆,又说到杠杆的问题,《人寿险:用数据分析香港「定期人寿」、「终身人寿」及「储蓄分红险」的杠杆原理》说到香港人寿保险的杠杆原理,这次用杠杆说明如何去扩大盈利,或者把固定的资产变成现金流。上篇文章提到香港楼宇按揭的10倍杠杆,如果把地球比喻成固定资产,那么支点就是所谓的银行按揭。有关香港保费融资(保单贷款)原理和案例分享。

杠杆原理也适用于香港保险,以前投保人把万用寿险抵押给银行(贷款机构),把首日的退保价值,按照一定的贷款成数,以较低的利率贷款给投保人。投保人可以赚取保单利率与银行贷款利率之间的利息差。一般来说,首日的退保价值已经达到投保额的9成。近年来,适用于保费融资或保单贷款的香港保险不只是万用寿险,多了以债券为主要投资资产的储蓄险,这类产品相比万用寿险保证现金更高,首日的退保价值达到80-85%的投保额。以下以楼宇按揭和储蓄险的保费融资作比较。

香港楼宇按揭和香港保费融资杠杆的比较

| 楼宇按揭 | 保费融资 | ||

| 楼价 | 800万 | 投保额 | 800万 |

| 首期 | 80万 | 首付 | 154万(银行)或120万(贷款机构) |

| 按揭成数 | 90% | 贷款成数 | 85%*95%(银行)或85%*100%(贷款机构) |

| 按揭年期 | 最长30年 | 贷款年期 | 7年(银行)或20年(贷款机构) |

| 贷款利率 | 约2.4% | 贷款利率 | 约2.65%(银行)或2.38%(贷款机构) |

| 按揭保险印花税

奖赏 | 贷款60%-90%的4.35%=10.44万楼价*7.5%=60万

贷款*1.9%=13.68万 | 手续费 | 贷款额0.5%(银行)=3.25万或2%(贷款机构)=13.6万 |

| 还款方式 | 利息与本金一起偿还 | 还款方式 | 还息不还本,到期偿还本金或保单贷款 |

| 假设收租3%,5年后再做按揭,第20年IRR | 净现值为-5,122,240.00 | 假设保单利率为4%,第20年IRR | 7.37%(银行)或10.12%(贷款机构) |

| 贷款条件 | 入息的0.5 | 资产证明 | 借款金额的流动资产证明,约700万 |

| 以个人名义贷款 | 以个人名义或公司名义贷款 | ||

| 风险 | 房产价值的变动 | 风险 | 银行或贷款机构的贷款利率变动 |

如何更好地利用保费融资或保单贷款?

选择贷款利率更低或贷款成数更高的融资产品

从上表可以看出,投资香港楼宇加杠杆并不能带来正向的现金流,银行的按揭政策采取的是先还息再还本,频繁更换按揭会增加利息的支出。而香港保险产品的利率,贷款利率和杠杆比率有关。杠杆比率越高,贷款利率越低,产品的收益率就越高。反之则越低。要选择首日退保价值更高的香港保险产品和利率更低的保费融资产品。另外,私人的保费融资机构相比银行有更高的贷款成数和更低的贷款利率。

如何制造现金流

上面的表格并非要比较投资理财产品的谁劣谁优,而是利用杠杆原理扩大收益率,或者利用贷款出来的现金投资在其他资产上,或者公司的营运上,产生现金流。有一个例子,投保人已经有一张800万的保单,把保单退保价值的50%贷款出来作房子的首付,再把每月的派息作供款。本来的一套房子(保单)几乎无风险地变成两套房子,毕竟房子遮风挡雨的现实功能是无形资产所不能代替的。

文章转载自:https://www.kerri-finance.com/h-nd-123.html

本文来自香港理财精算师,经授权后发布,本文观点不代表香港保险资讯网立场,转载请联系原作者。

评论列表(1条)

保费融资利息高的话,会让利息大于收益,造成损失。