香港保险科普:什么是香港万用寿险?相信大家都已经了解了,其实万用寿险都是用来做保费融资,也可用于保单贷款,不少人觉得万用寿险复杂难明,事实不尽是这样,笔者尝试用最简单的方式,介绍万用寿险的操作,在低息环境下,适当地运用「保单贷款」更能加大流动性及增加回报。

回报较订明派息率低

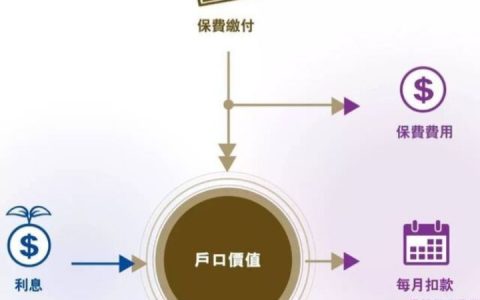

市场上,部分保险公司推出的万用寿险保单,一般首3至5年的派息率约介乎3.5厘至4厘水平,其后保单年期亦设大约2厘的最低派息率。保险计划订明的每年派息率并未扣除该年相关的保单费用及保险成本(如有),所以客人实际从保单获取之回报一般较该订明的派息率为低。

鉴于此为寿险保单,所以受保人身故后,受益人亦自然获得赔偿;简单来说就是保额买得愈大,赔偿额就会愈多。

由于一开始就需要支付大额现金,一笔过购买保单,此类保单特别适合中产或高资产净值客户群,然后每年收取的利息收入会存入户口继续滚存。

或者你会问,一笔过支付保费有何用处?由于投保人已全额支付保费,保单具十足现金价值,可随时抵押给银行融资。保守估计,可借到首日退保价值的七成贷款,个别更高见八至九成,先不说套现得来的资金可作别的投资,至少有套现功能,具备流动性,需要应急时仍有钱可用。

贷款息率以P为基础

或者以例子阐述会比较易明。最近有保险公司加推万用寿险保单,首5个保单年度最低派息率为3.8厘,客户陈小姐设定保费为20万美元,其后向银行申请抵押贷款,银行数星期后向其批出16.8万美元,相当于保费的84%,而贷款息率为最优惠利率(P)减2.5厘,实际贷款利率为2.5厘。

心水清的你或会发现,陈小姐实际本金仅3.2万美元,即相当于25万港元左右。5年累计,保单保证价值增至23.2万美元,扣减贷款的利息开支、实际本金及银行贷款,净收益为1.11万美元,累计收益率为34.9%,简单一计,每年回报大约7%左右。以上纯粹为参考例子,不构成任何投资建议,落实任何理财、投资计划前,宜先进行风险评估,及向理财顾问查询意见。

然而「一个银仔有两面」,抵押保单贷款换来灵活管理财务需要的便利,及利用杠杆增加收益,但其亦有机会减低身故赔偿及净退保现金价值。举例在贷款期间身故,保险公司会先赔偿予银行还清贷款,余下的金额才发放予受益人。

或会退保宜留意回本期

另要留意保险融贷服务非由保险公司承办,最终的批核条款、细则及结果,皆以提供相关贷款的银行决定为准。

特别要留意贷款利率大多以P作为基础,当P改变,便会影响利息支出。倘正值加息期,利息负担便会相应增加,这也是保费融资的最大风险;在低息期间,而且可预见未来数年息口只减难加的大趋势下,加息风险尚算可控。同时,市面万用寿险计划结构及条款或各有不同,的确难以一概而论,所以大家他朝如有需要退保并取回现金价值,就要留意部分计划的「回本期」,如有兴趣想了解更多,不妨向理财顾问查询详情。