说到内地重疾险和香港重疾险的区别,好像有说不完的话题,两地保险从业者也一直有自己的意见,作为消费者,我们应该选择内地重疾险还是香港重疾险呢?今天我们根据更新后的内地重疾险和香港重疾险看看看有什么不同。

在重疾保险当中,其理赔定义与医学临床定义有所不同,内地与港澳也有差异。

为什么那么多人舍近求远特地来港澳投保呢?在2020年新规重疾理赔定义下两地又有什么不同呢?接下来为大家一一解码:

十多年前,中国内地保险行业协会联合中国医师协会制定《重大疾病保险的疾病定义使用规范》。

2020年协会再度启动修订工作,形成《新规》意见稿,并已通过医学专家评审,如无意外最终评审后,未来内地保险公司的重疾保险产品将依照《新规》意见稿来设计。对于消费者来说,《新规》意见稿下的内地重疾保险比《旧规》将给客户更细分重疾等级保障、扩展疾病范围。

香港各保险公司在重疾理赔定义上各自制定,保障范围也高达上百种,保监局放手保持良性竞争,让消费者选择来促进好公司更突出,现就香港友X与《新规》意见稿的疾病定义进行比较。

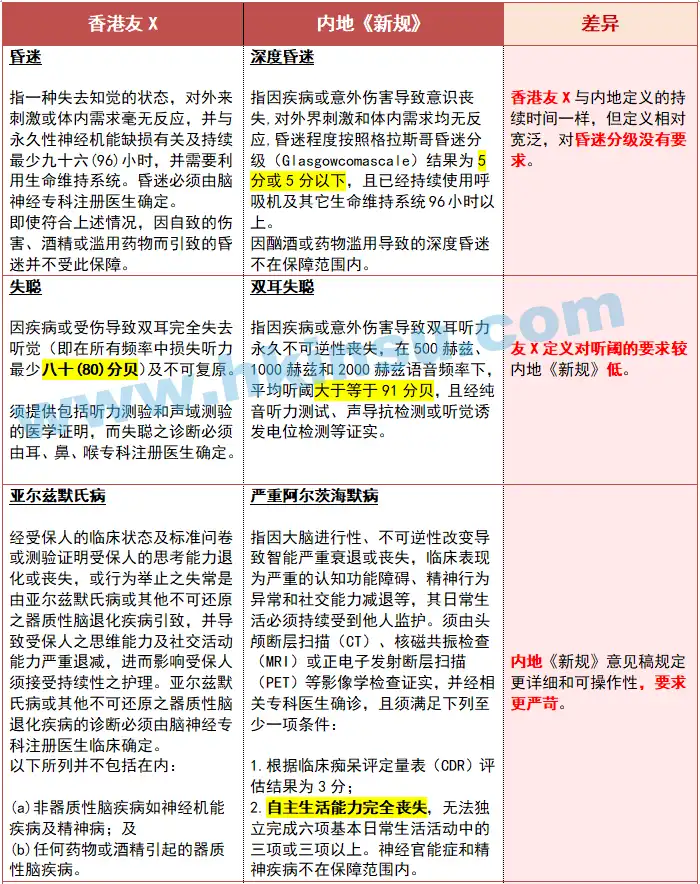

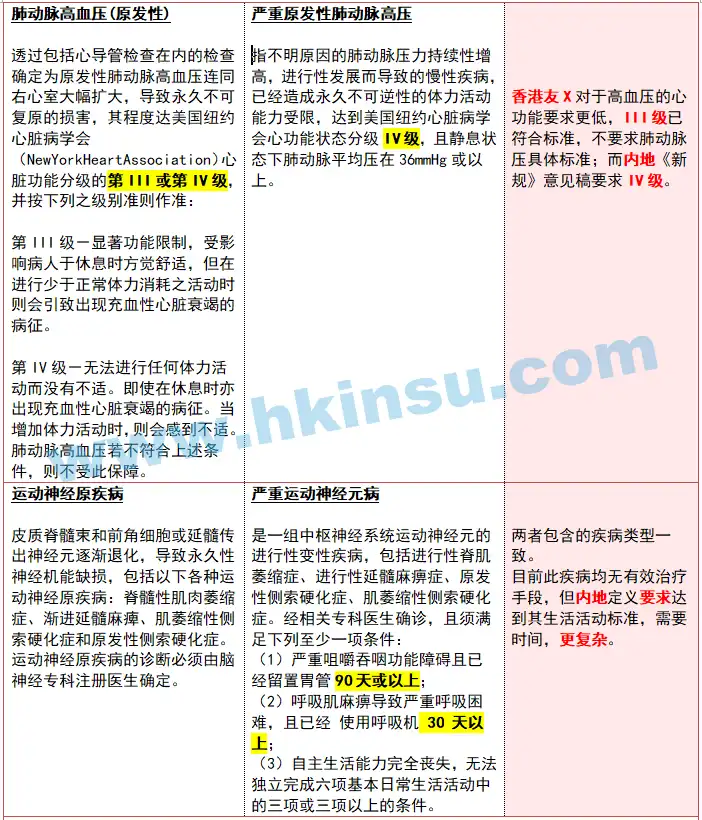

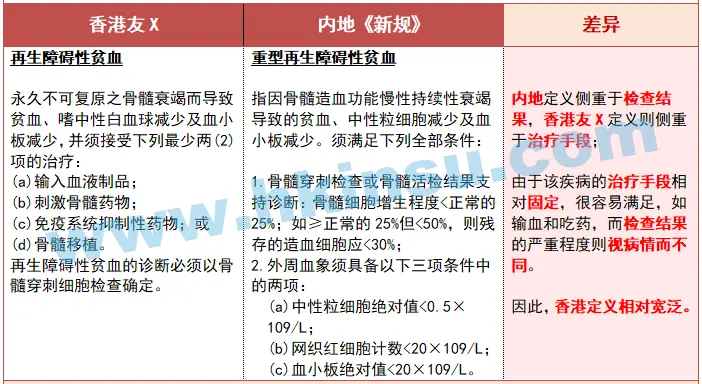

众所周知,困扰现代家庭的三大健康杀手,头号是癌症/恶性肿瘤,其次是心脏病和脑中风,三者占据疾病身故人数约90%。肾衰竭、慢性肝病、脑炎、昏迷、双耳失聪、瘫痪、阿尔茨海默病(俗称老年痴呆)、肺动脉高血压、运动神经元病、再生障碍性贫血等也很常见。

以下将做一个简短的分析,其他病种少见,不作一一列举。

一. 内地重疾险和香港重疾险(疾病定义比较)

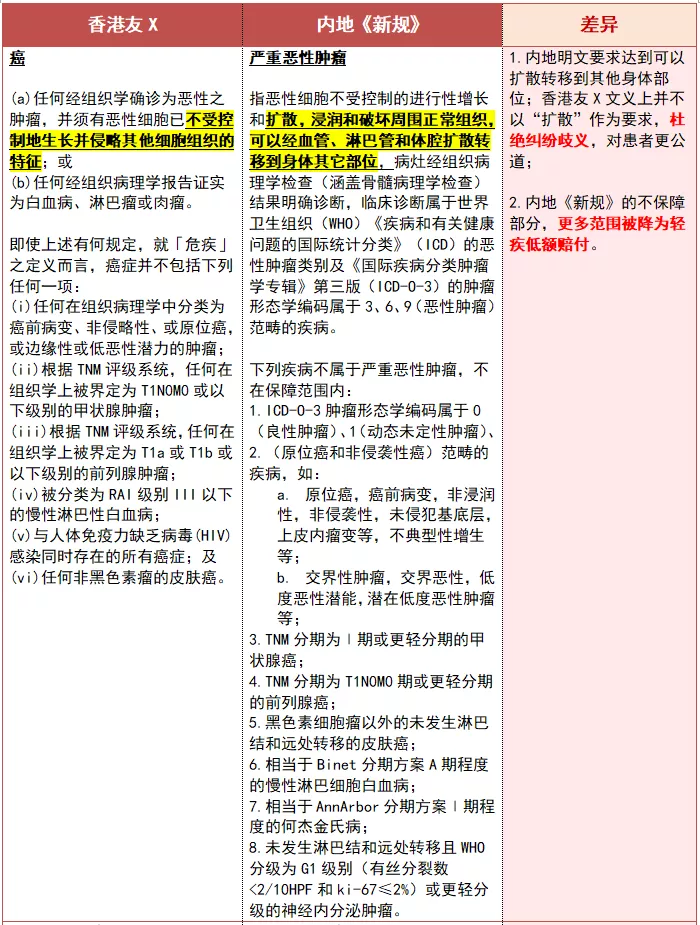

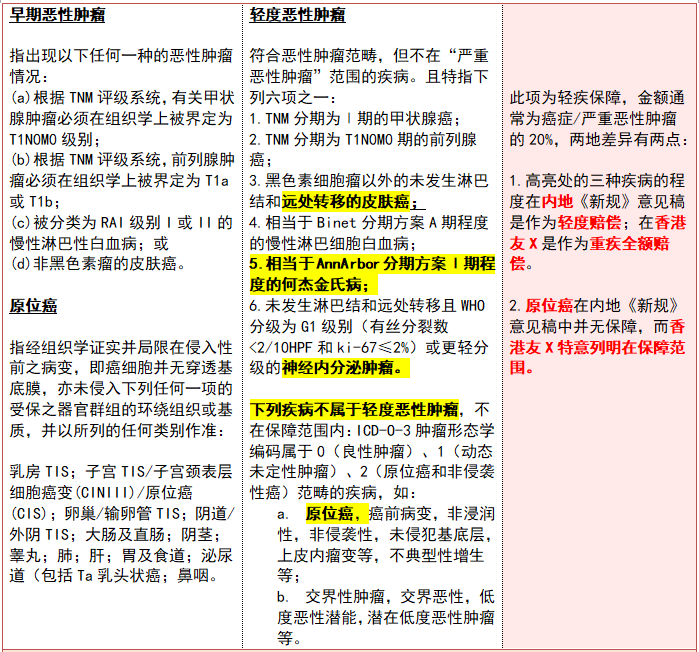

癌症

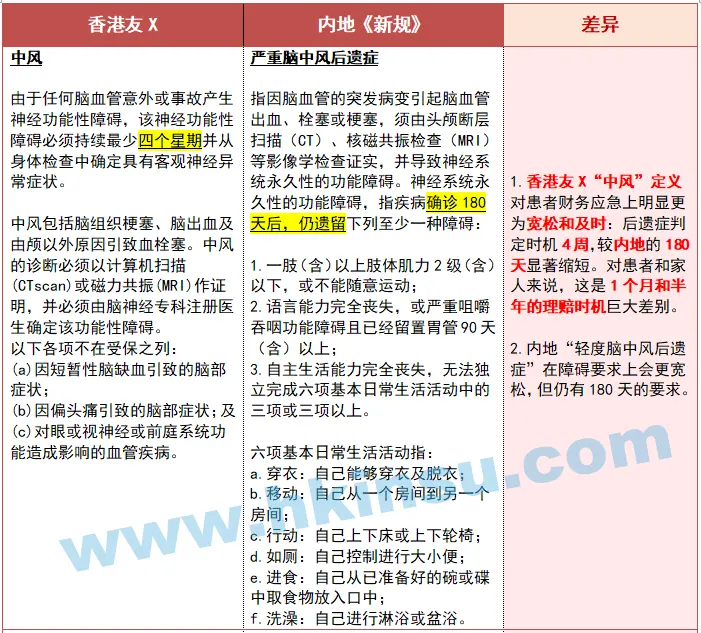

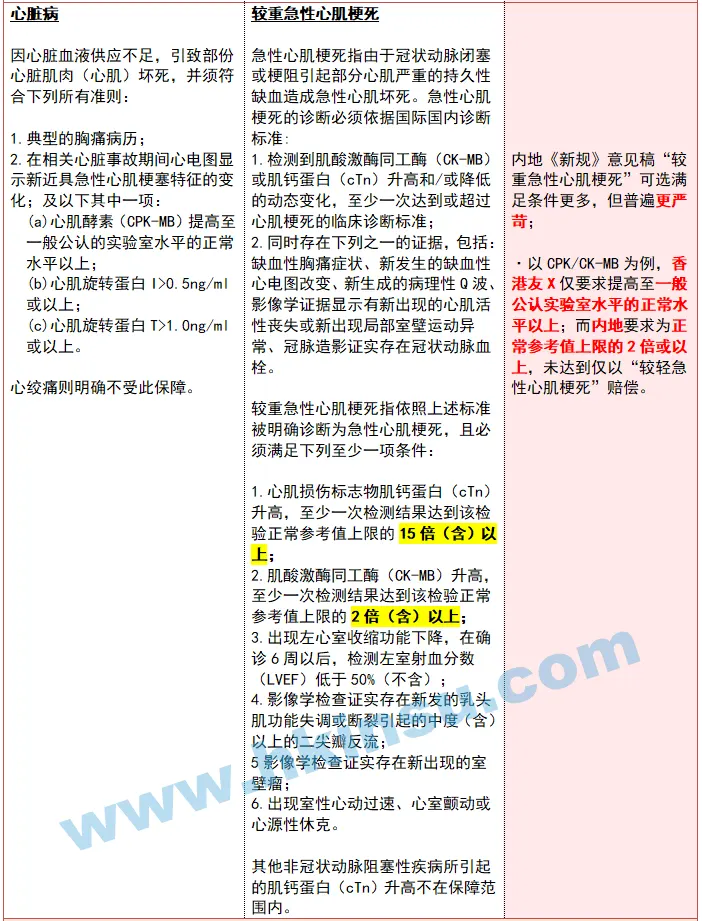

中风及心脏病

肾衰竭、瘫痪、脑炎

昏迷、失聪、亚尔兹默示病、高血压及运动神经疾病

再生障碍性贫血

二.内地重疾险和香港重疾险(癌症理赔比较)

间隔期简单来说就是两次赔付之间的时间间隔。 内地优秀的重疾险间隔期设置一般是3年。根据数据显示,3年内癌症发生复发、转移的概率是80%,3~5年癌症发生复发、转移的概率是10%。所以3年的间隔期是比较合理的。

相对于内地产品,港澳重疾险多次赔付功能更强大,例如下面这款重疾险:

- 癌症间隔期已经短到1年,这就意味着,每年都能拿到保险公司对于癌症的理赔金,是持续癌症治疗的巨大力量和保障!

- 持续治疗癌症的现金津贴,每个月都能理赔,意味着即使有家人陪伴治疗,无法工作,每个月也不用为生活费发愁!

三.内地重疾险和香港重疾险(抗通胀能力比较)

带分红的保单,有利于抵抗通胀

内地保额是不递增的,这就意味着如果我们给刚出生的宝宝买了 50 万人民币的保额,等到他70岁、80岁的时候,保障依然是50万。这种永远不变的设计,能否抵抗通胀?

而对比港澳重疾险,港澳重疾险的保障额度通常都带分红,这里分红是指当保险公司投资经营产生了利润,用户可以参与分配,是一种非保证的分红。相当于把用户和保险公司的经营利益绑定,保险公司经营得好,赚了钱,用户就能获得分红。

比如,投保的时候是100万,到20年后可能会变成150万、170万等,到了年龄再大一些,保额翻倍也是完全可能的。从历史上看,由于保险公司测算的时候使用的假设都比较保守,真实经营的情况往往更好,所以通常用户都能获得分红。

免体检额度高,让未来无忧

国内的重疾险产品,单个产品最高免体检保额通常是50-60万人民币。对于国内的用户来说,解决的方法就是多购买几家公司的产品,重疾险可以重复理赔,一家50万的话,将保额做到200万还是不难的。

不过港澳重疾险则没有这个限制,很多产品的最高免体检额度到达 50万美金。一份保单轻轻松松拿到50万美金基础保额,而且再加上分红,几十年之后到100万美金、150万美金,适合保障额度要求高的朋友们,解决未来高通胀导致的医疗费生活费大涨的风险。