这些可以在投保时勾选要还是不要,或者在续保时也可以再次选择。

投保人只需另缴递增部分保费,而无需接受额外核保,最初保额将每年自动提升5%至高达最初保额的200%,亦毋须提供可保证明(体检)。

注意:

如果想要递增,无需递交任何资料,直接按新的保费缴费即可;

如果想取消递增权益,必须递交书面申请;

连续两年取消递增,则默认为永不递增保额。

这些可以在投保时勾选要还是不要,或者在续保时也可以再次选择。

投保人只需另缴递增部分保费,而无需接受额外核保,最初保额将每年自动提升5%至高达最初保额的200%,亦毋须提供可保证明(体检)。

注意:

如果想要递增,无需递交任何资料,直接按新的保费缴费即可;

如果想取消递增权益,必须递交书面申请;

连续两年取消递增,则默认为永不递增保额。

介绍英国保诚保单查询办法,以及登录保诚保险的客户后台,进行资料更新以及进行保单理赔、保单缴费,了解购买保单的详情等。

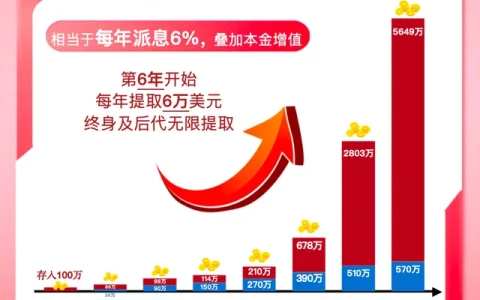

随着美元汇率下跌,越来越多的人会选择在这个时候购入美元,以求避险,因为长期来看美元是保值的,从几十年来的购买力可以看出来,香港美元储蓄分红保单可以为您提供平均6-7%的复利收益,保障终身,可以作为子女教育金、养老退休,以及子孙后代的财富传承…

香港保诚保险刚发布最新的储蓄保险计划,「信守明天」多元货币计划,具体详情请见:保诚保险「信守明天」多元货币计划解读,今天我们继续带来这款储蓄保险的计划书,看看有哪些值得我们关注。 信守明天多元货币计划 保诚信守明天多元货币计划是一个全方位的…

介绍香港保险中保单追溯期,各家香港保险公司保单追溯期是一样的吗?保单追溯期有什么优点?

在我们购买香港保险的时候通常会被几个名词搞混“投保人”“受保人”“保单持有人”等等,一般情况下在为自己进行投保时,你便是这份保单的“保单持有人”“投保人”“受保人” 但随着保险意识的提高,越来越多的家庭会在孩子还小的时候便为其配置好相应的保…

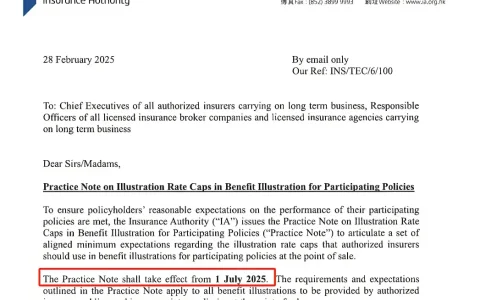

自2025年7月1日起,香港保单利率上限将调整至6.5%,这一政策变化引发广泛关注。本文详细解读新规背景、影响及投资者应对策略。新上限旨在平衡市场风险与收益预期,可能影响美元保单的吸引力及保险公司的产品设计。投资者需重新评估投资组合,关注收益率调整后的回报潜力与风险管理。

本文深入探讨了保单红利的概念、来源、类型及其优势。保单红利是保险公司根据经营状况和投资收益向投保人返还的额外利益,包括现金红利、增额红利和复利红利。它不仅能提供额外收益,还有助于长期增值和保障与收益并存。选择带有保单红利的保险产品时,需了解产品特点、比较不同产品并考虑个人需求。抓住这一隐藏福利,让保险投资更具吸引力!

在探讨香港储蓄险的时候,我们一般关注的是近 10 年的收益状况。然而,对超过 20 年的保单很少有数据展示,尤其是那些持续了 25 年、30 年的保单。 这些长期的保单已经经历了多个经济周期,见证了各类投资环境的变化。通过剖析这些数据,能够…

最新香港周大福保险(富通保险)更新储蓄保险计划「匠心传承2」,从产品名字就可以看出来这款计划是「匠心传承」的更新换代产品,接下来我们会仔细分析这款产品。 周大福保险匠心传承2基本资料 周大福匠心传承2提取金额解读 匠心传承和匠心传承2提取金…

英国保诚旗下保诚香港行政总裁容佳明表示,自2013年至去年底,该公司新增保单急升86%至980亿元,财务顾问人数亦上升55%至6.2万人。他预料,随着本港人口老化持续,相关保险产品的需求将续趋强劲。 政府加强协助 留住业界人才 容佳明出席论…