在当今全球经济波动、通货膨胀压力及家庭财富多元化需求的背景下,香港分红储蓄险已逐渐从单纯的理财产品转变为中产及高净值家庭的“财富多功能瑞士军刀”。很多家长或投资者在咨询时常问:“香港保险到底好在哪里?”

其实,香港分红险的魅力不仅在于长期的复利增值(通常预期内部收益率 $IRR$ 可达 6%-7%),更在于其强大的功能灵活性。本文将结合四大真实使用场景,带您透视香港分红储蓄险如何精准解决子女教育、资产分配、退休养老及跨代传承的难题。

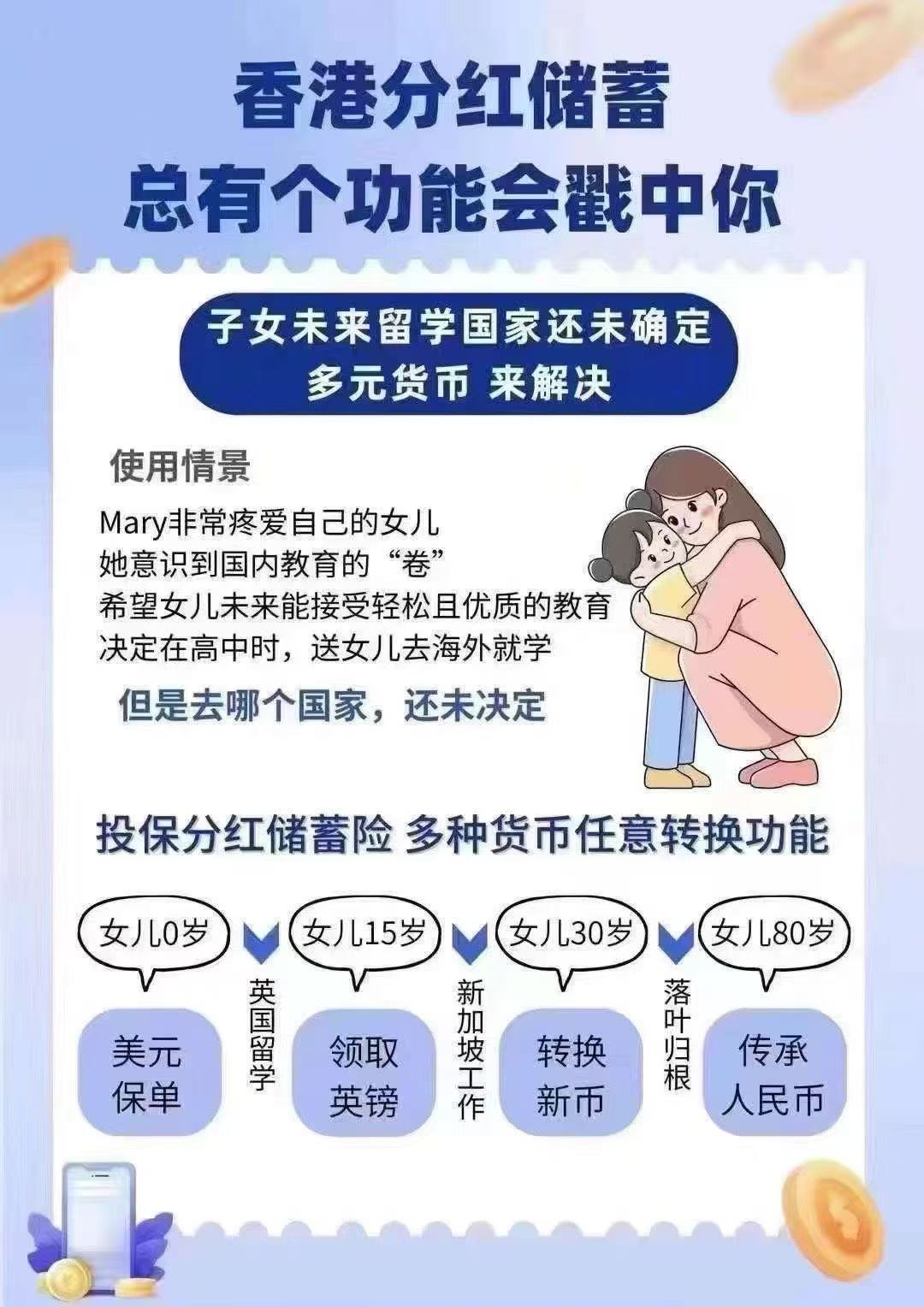

一、 应对未来不确定性:多货币转换功能,布局全球教育

【场景痛点】:Mary的女儿还在襁褓中,Mary深感国内教育竞争压力(“内卷”),希望未来能送女儿出国留学。但女儿15年后是去英国、美国还是新加坡?现在的汇率风险如何规避?

1.1 锁定多元货币,对抗汇率波动

香港分红险的一大突破是多货币账户转换功能。通常支持包括美元、人民币、英镑、欧元、加元、澳元、新元及港币在内的多种主流货币。

- 初期配置:可以先以美元(全球硬通货)入账,利用复利积累原始资本。

- 后期灵活切换:如图片1所示,当女儿15岁决定去英国留学时,Mary可以将保单价值无缝转换为英镑,直接支付学费,避免了临时换汇带来的汇率损失。

- 全生命周期覆盖:即便女儿未来去新加坡工作或回国定居,保单依然可以再次转换为新币或人民币。

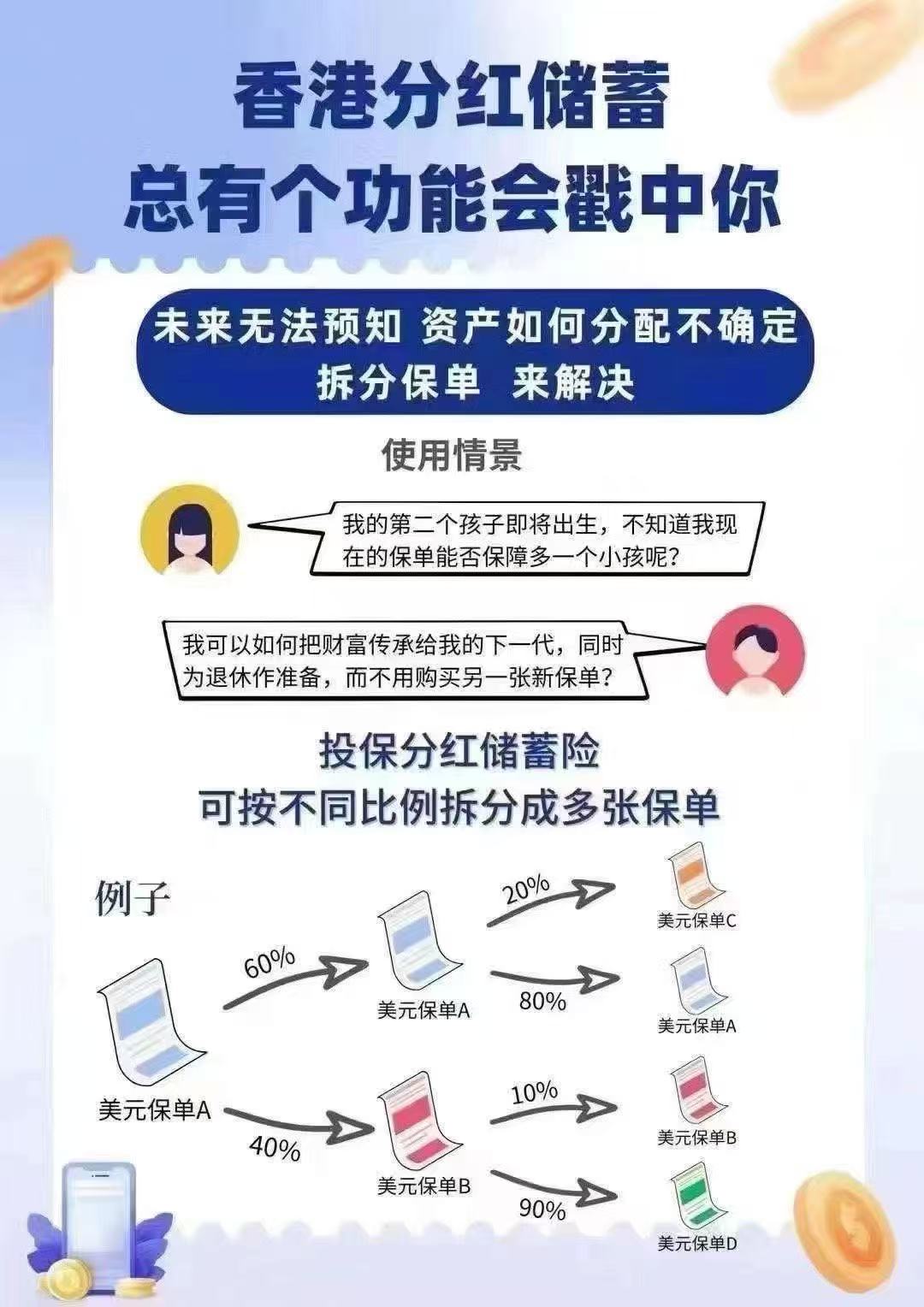

二、 财富分配的艺术:保单拆分功能,让爱平分

【场景痛点】:一位准二胎妈妈面临烦恼——手头已有一份大额保单,但第二个宝宝即将出生,如何才能在不额外增加保费支出的情况下,让两个孩子都能获得同等的财富保障?

2.1 一张保单,“生”出多张保障

香港分红险的拆分保单(Policy Split)功能(见图2),赋予了投保人如同“细胞分裂”般的资产分配能力。

- 灵活比例拆分:投保人可以将一张大额的美金保单A,按比例(如 60%/40% 或 50%/50%)拆分为保单A和保单B。

- 独立行使功能:拆分后的每张保单都具有独立的受保人、受益人和提领权限。这意味着您可以一份给大娃做教育金,一份给二娃做创业金。

- 无需重复核保:这种操作通常在持有一定年限后即可申请,无需再次体检或重新核保,极大地简化了多子女家庭的财富分配流程。

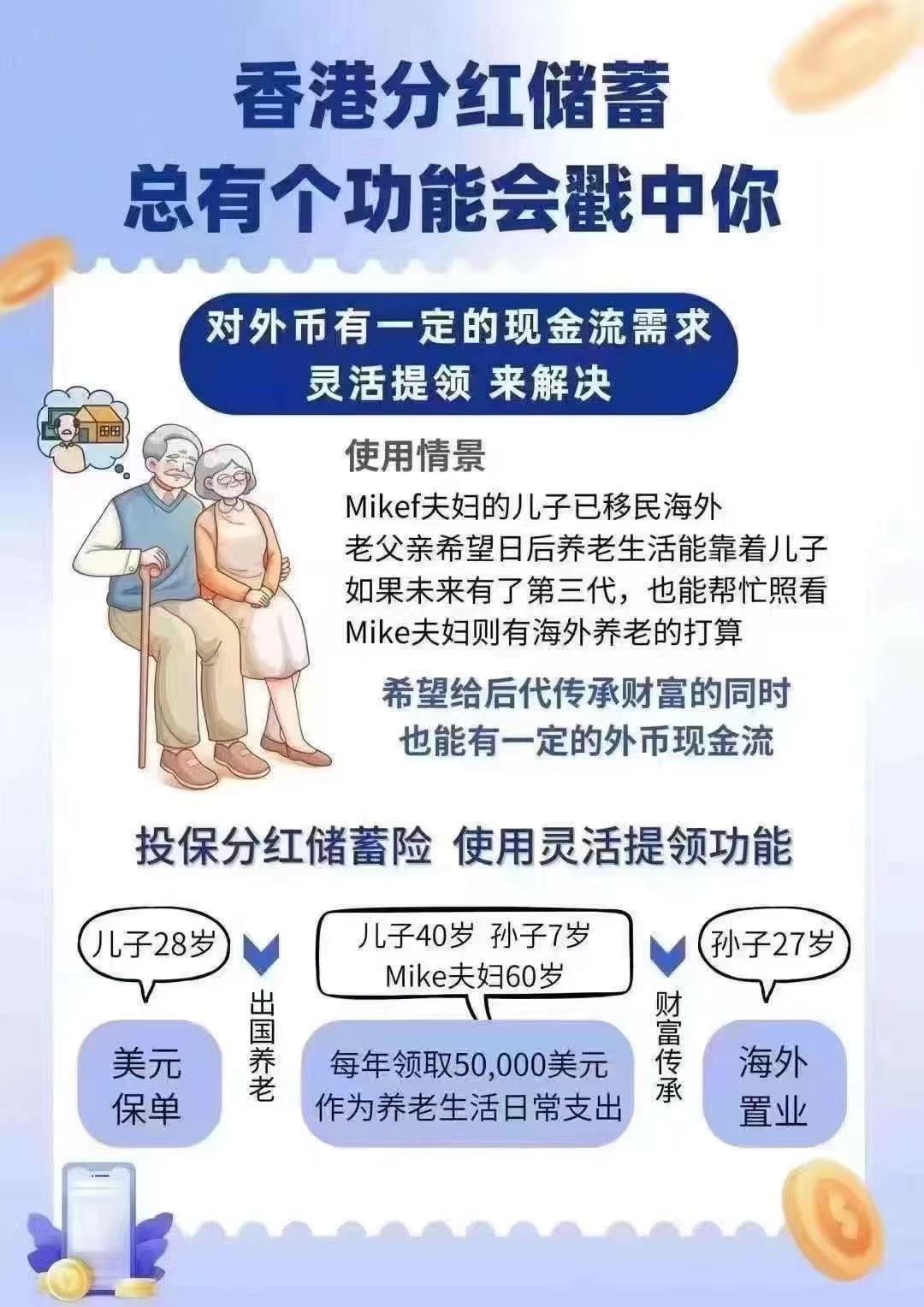

三、 品质养老的保障:灵活提领功能,创造持续现金流

【场景痛点】:Mike夫妇的独生子已定居海外,老两口计划未来也去海外养老。他们既想给孙辈留一笔钱,又担心自己的养老金不够用,希望能有持续的外币现金流支持晚年生活。

3.1 创造“带不走的养老金”

分红险本质上是一个不断长大的“财富水池”。通过灵活提领(Withdrawal)功能(见图3),它可以变成一份持续的年金:

- 定期定额领取:例如从60岁开始,每年领取50,000美元作为海外生活日常支出。

- 本金继续增值:只要提领金额控制在合理范围内,保单内的剩余价值将继续进行复利滚动。

- 跨代传承:当Mike夫妇百年之后,保单剩余的现金价值可以直接传承给孙辈,用于海外置业,实现“一代人投保,三代人受益”。

四、 家族财富长青:变更受保人功能,财富代代相传

【场景痛点】:Bob夫妇的女儿刚新婚,他们想给未来还未出世的外孙女准备一份重礼,却受限于法律规定无法给“未出生的人”投保。

4.1 无穷尽的受保人变更

这是香港保险区别于内地保险的最核心竞争力之一——无限次变更受保人(见图4)。

- 第一步(父母代):Bob夫妇先以女儿为受保人投保美金保单。

- 第二步(子孙代):当外孙女出生后,女儿可申请将受保人变更为外孙女(0岁)。

- 第三步(复利魔力):由于受保人年龄变小,保单的预期存续期极大地拉长。等到外孙女18岁成年时,这笔钱已经历了数次复利增长,成为一笔巨大的财富。

通过不断变更受保人,保单可以像家族企业一样传承百年,真正实现了一张保单富过三代。

五、 总结:为什么选择香港分红储蓄险?

通过上述四个场景,我们可以总结出香港分红储蓄险的核心逻辑:它是以复利为核心,以法律契约形式锁定的、具备极高灵活性的全球化资产账户。

- 安全性:香港保险业监管局的严格管理,确保保司经营稳健。

- 收益性:全球化的投资渠道,让投资者能分享全球顶尖企业的成长红利。

- 功能性:多货币、拆分、提领、更名,四大功能闭环,解决了从“生”到“老”到“传”的所有痛点。

评论列表(1条)

隱私性方面比大陸保險強。