最新香港周大福保险(富通保险)更新储蓄保险计划「匠心传承2」,从产品名字就可以看出来这款计划是「匠心传承」的更新换代产品,接下来我们会仔细分析这款产品。

周大福保险匠心传承2基本资料

周大福匠心传承2提取金额解读

匠心传承和匠心传承2提取金额变化

以5年供款,每年供款5万美金为例,第6年开始每年提领7%总保费,即每年支取17500美金,我们可以看到匠心2相对匠心1的累计提领金额+预期退保金额更高。

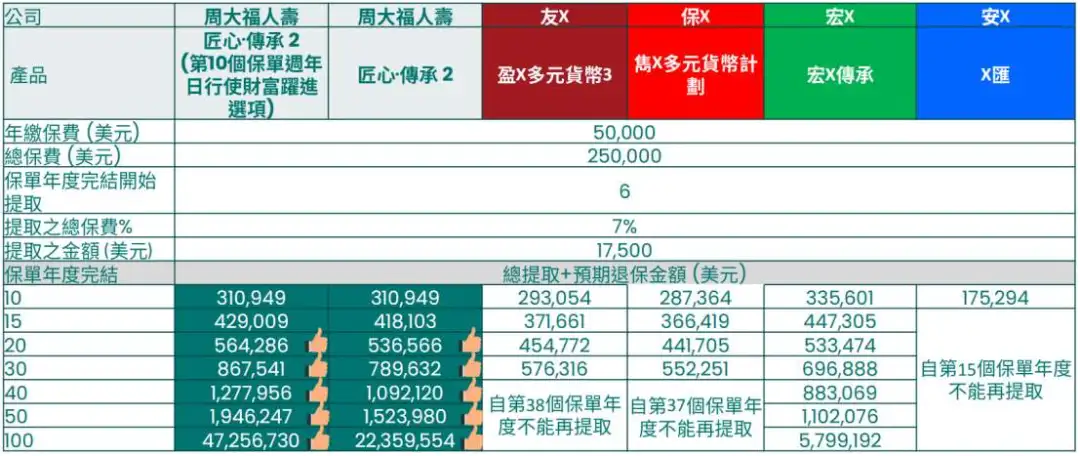

周大福保险匠心传承2与其他同类产品对比

我们再横向对比市场上其他保险公司的同类产品,发现果然匠心传承2独领风骚,同样567,匠心传承2总提领金额+预期退保金额遥遥领先。

匠心传承2提取方式

匠心传承2的56789提取方式,解释下什么是56789?

仍然是5年供款,第6个保单年度开始提领,下面是分阶段了:

- 第6-20个保单年周日,每年提领7%总保费;

- 第21-40个保单年日,每年提领8%总保费;

- 第41及以后,每年提领9%总保费;

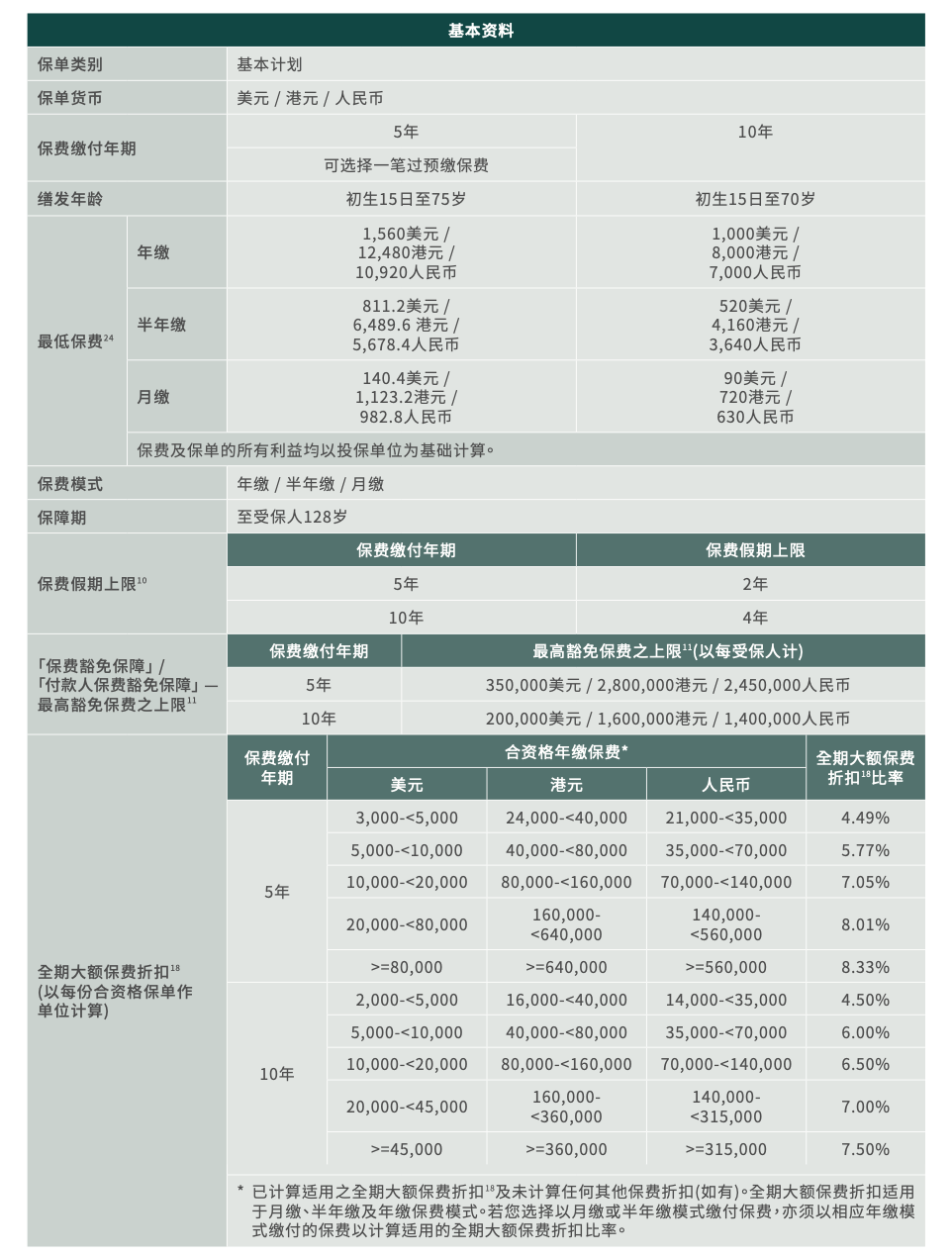

我们以5年供款,每年供款2万美金为例,总保费10万美金。

- 即第6-20年,每年提领7000美金;

- 第21-40年,每年提领8000美金;

- 第41年起,每年提领9000美金;

期满累计提领108万9952美金,加上退保金额总共1593万9480美金,将近160倍总保费;

同样,如上图所示,我们和市场上提领优势最强的三家相比,除前15年宏挚传承领先外,其余匠心传承2保持领先。

先提本金再提7%

什么意思呢?

比如每年供款1万美金,5年供款,总保费5万美金;

从第12-16年期间,每年提领20%总保费,即2万美金,5年提完本金10万;

从第17个保单年度完结开始,仍然可以每年提领7%总保费一直到终身。

557提的更早

所谓557,比567更狠,即5年供款,第5个保单年度起,每年提领总保费7%;

如上图所示,5年供款,每年供款10万美金,总保费50万,从第5年开始,每年提领7%总保费;

注意,到了第8个保单年度,累计提领金额+预期退保金额合计为51.3万,超过总保费50万,即回本了。

回本的基础上,继续每年提领7%总保费;

什么情况下能做到557?

满足两个条件。

1、年缴保费大于等于8万美金;

2、配合财富跃进选项;

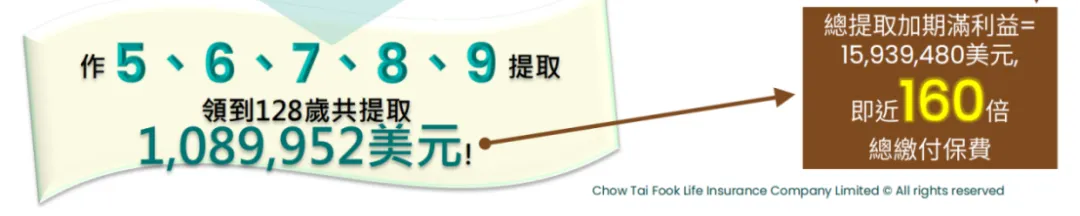

匠心传承2财富跃进选项

什么是财富跃进选项,接下来我要给各位敲重点了。

讲白了,就是重新梳理底层投资资产,提升股权类资产的投资占比,进而获得一个更高的预期投资收益。

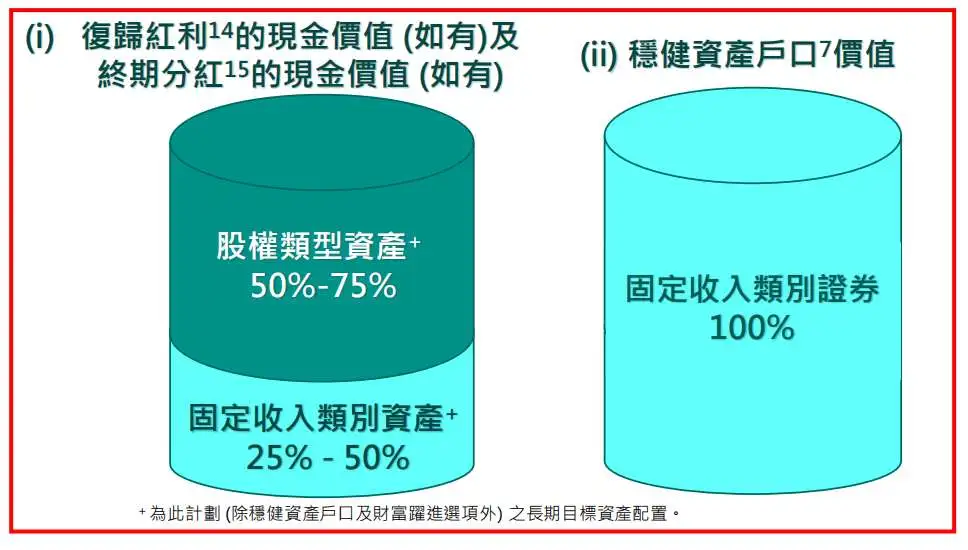

如上图所示,未行使财富跃进选项之前,股权类资产投资比重在50%-75%之间,行使后股权投资比重上升至60%-85%;

如上图所示,第10个保单年度起开始行使财富跃进选项,股权投资提升10个百分点,对整体年化回报大致有一个20-30bp的提升;

财富跃进选项,也是匠心传承2在市场上的一个首创,它其实给了投保人一个根据市场变化和自身风险偏好变好的自主决策权。

由于提升了预期回报,在同样的567提领基础上,总提领+预期退保金额相对于友邦、保诚、安盛而言就会更优;

同样的,之前56789的提领密码相应也可以提升为56/7/9/11。

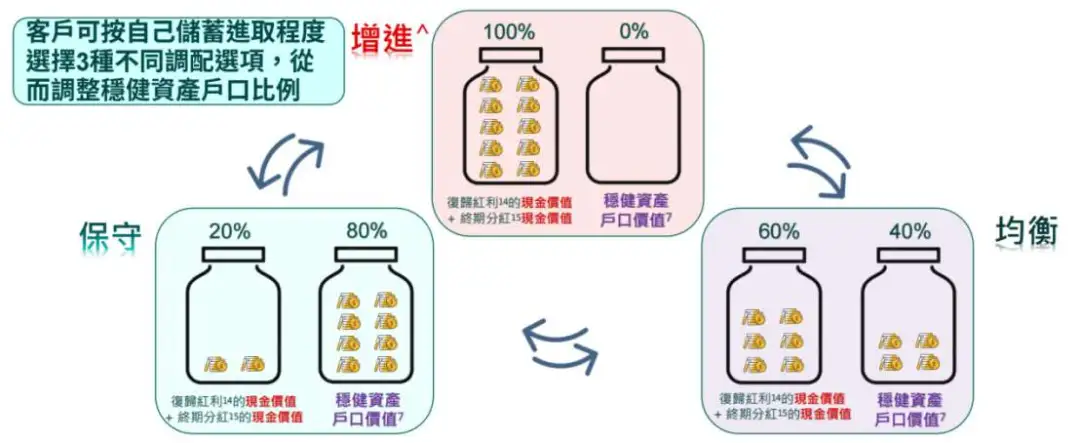

财富增值调配选项

从第10个保单年度开始,我们可以行使财富增值调配选项;

和财富跃进选项不同的是,财富调配选项调整的是账户的复归红利、终期红利和稳健资产户口之间的比例;

行使之前,我们的账户价值全部都在保单的保证现金价值、非保证复归红利和终期红利,占比100%,稳健资产户口占比为0,即下图中的增进;

行使财富增值调配选项后,我们可以根据不同的风险偏好,由增进调整为均衡或者保守;

也可以由均衡调整为保守,或者保守调整为增进,三种策略可以互相调整,但每次调整需较上次调整间隔1年;

从潜在回报和流动性的角度来看,增进潜在回报最高,保守流动性最强。

匠心传承2双受益人选项

区别于其他保单,匠2最多可同时设置两位受益人。

我举个例子,我给我自己投保,我既是投保人也是受保人,我可以设置两位受益人,一位是我太太,一位是我儿子。

我太太可以在我身故后行使身故支付选项,领取身故收益金;

与此同时我的孩子可以继承我的保单,成为新的保单持有人和受保人,从而延续保单。

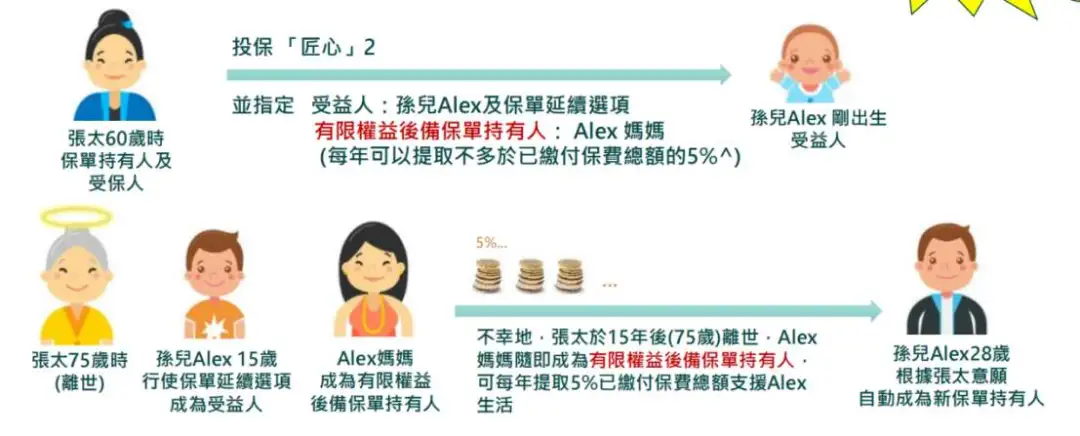

匠心传承2有限权益后备保单持有人选项

这里我举个例子,比如张太太60岁,自己也自己买了一份匠2,她希望百年之后能把钱留给孙子,因此将孙子为身故受益人。

这时她就可有人选项以行使匠2的有限权益后备保单持,将儿媳,即孙子的妈妈指定为后备保单持有人,同时限定她的保单权限。

张太设定万一自己提前离世,儿媳可每年提领保单5%总保费来抚养孙子长大成人,等到指定年龄再将保单所有人传至孙子Alex手中。

这就是匠心传承2这一选项的功能。

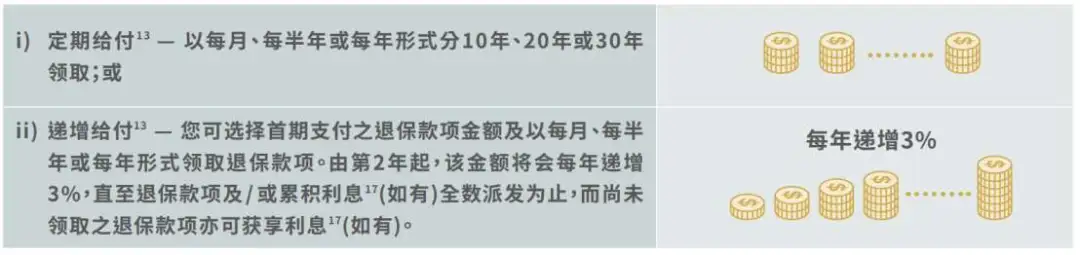

匠心传承2自选身故赔偿和全数退保支付方式

如下图所示,共有4种身故支付方式供我们选择,可以一笔过,也可以固定分期,也可以递增分期,也可以指定年期或者受益人到达指定年龄开始支付;

又或者可以先支付一定百分比,剩下的再分期支付。

除此之外,匠心2还开创了一种全数退保支付方式。

即受保人身故,不以身故金方式支付,而是选择全额退保,通过定期给付或者递增给付方式给到保单持有人。

这也是匠2一个独特的创新身故选项,其他同类暂时还没有。

除了上面提到的匠心2比较独特的产品功能,诸如保单分拆、多元货币转换、无限次更换受保人、付款人保费豁免、保费假期、精神上无行为能力选项等基本都是标准配置,感兴趣我可以发你产品小册,这里就不赘述了。

匠心传承2总结

我对比了市场上同类9款分红产品,匠心传承2的预期收益大概处于一个中上游的水平,并不是非常拔尖的那种。

因此,匠心传承2这款产品最大的卖点,其实并不是预期收益有多高,多漂亮。

匠2传承的最大卖点,我认为首先是提领,比如567、56789甚至557;

其次是匠心传承2充分尊重客户对市场的独到判断和见解,授权客户自由的调配目标资产分配比例,即行使财富跃进选项,也可以授权客户自由的调配红利账户和稳健账户比例,即行使财富增值调配选项;

最后就是周大福人寿三大皇牌产品系列自推出以来,长达9年达成100%或者以上的分红实现率,无论周年红利、复归红利还是终期红利全部100%。