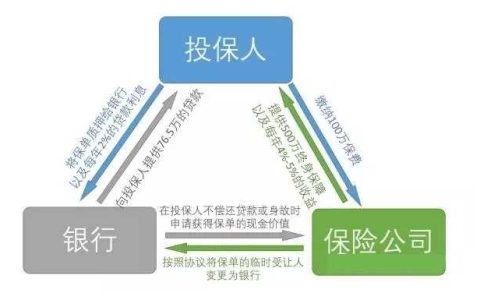

我们来对比一下「香港保费融资」前后两种情景的差别。有关香港保费融资(保单贷款)原理和案例分享。

无保费融资:

投保人:缴纳100万保费,获得一份500万保额的终身寿险,同时投资账户每年获得4%-5%的收益率。

保险公司:做出一单100万保费的业务。

有保费融资:

投保人:缴纳23.5万保费,获得一份500万保额的终身寿险,同时投资账户每年获得4%-5%的收益,为76.5万的贷款缴纳约2%的贷款利息,可赚取利差。

保险公司:做出一单100万保费的业务。

银行:获得一笔几乎无风险的76.5万的投资,每年获得约2%的收益,同时有机会获得一位私人银行客户。

对于投保人来说,使用保费融资之后,保单的保额杠杆由之前的5倍(=500万/100万)一下提升至21.3倍(=500万/23.5万),使投资的有效性更高。如果投保人一直向银行贷款,则只需要每年向银行缴付1.53万(=76.5万 X 2%)的利息,在其身故时,保险公司会赔偿500万,银行扣除其中的76.5万贷款,受益人获得423.5万(=500万 – 76.5万),相当于投保人在投保时仅花了23.5万,同时每年缴付1.53万的贷款利息,就在身故时为自己的受益人留下了423.5万。

可以看出,利用保费融资,确确实实有效实现了三方的共赢。