充裕未来3 来了?

网传图片显示:“香港友邦充裕未来3已经进入评估阶段,而现行的《充裕未来2》计划将于2018年1月底停售。”

充裕未来一代回顾

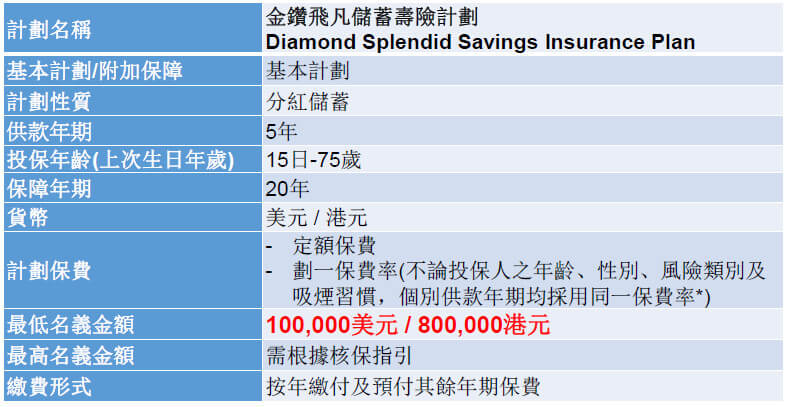

充裕未来是香港友邦2015年8月27日推出的投资教育基金新产品,富足三代的储蓄计划。是目前市场上,预期收益最高的储蓄分红保险。

充裕未来一代的四大优势

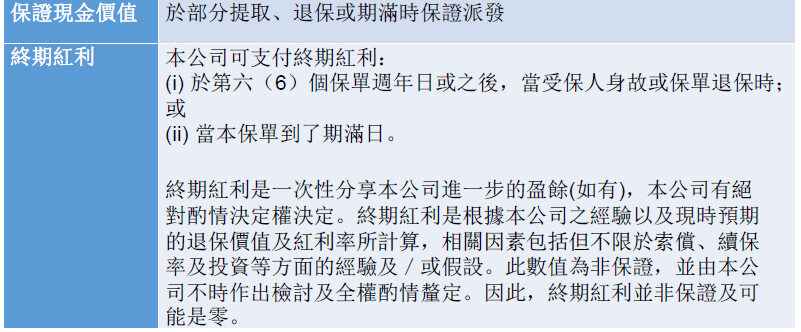

充裕未来计划提供极具竞争力的潜在回报,助您实现长远目标。除了可以享有保保证现金价值外,由第3个保单周年日起,更可享有以下两种非保证红利及花红。

该计划提供5年、10年两种缴费选择,出生日15日至75岁都可以投保。

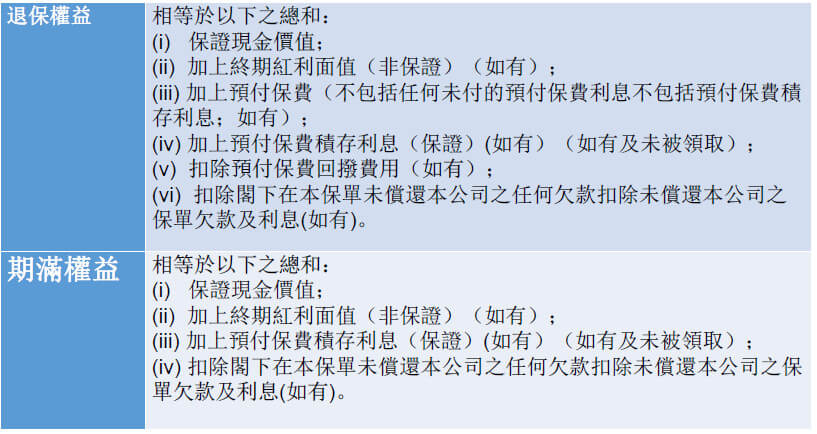

该计划支持套现红利,领取保单价值、保单贷款,满足投保人不同阶段的财务计划。

投保程序简单,无需进行健康审核,让您轻松投保,更多时间规划未来精彩大计。

充裕未来一代停售

充裕未来2代的变化

充裕未来2新增优势

充裕未来2的身故保额为“首十年在105%已缴保费的基础上,每年增加2%已缴保费(相当于第十年为125%已缴保费)”与“保证与非保证现金价值之和”两者取大。

「充裕未来2」加入了一个小信托计划(如受保人的身故赔偿高于50,000美元,保单持有人可以在其身故时安排分期支付赔偿,按年/半年/季/月为保单的受益人提取不少于身故赔偿总额2%的现金),而且无需任何额外收费。

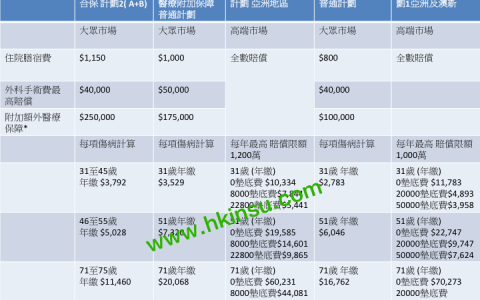

充裕未来2除了可以附加【灵活选】这一专属搭配于充裕未来系列产品附加契约外,在此次升级中,在建议书系统中「充裕未来2」计划还可以附加【亚洲至尊明珠II医疗计划】及【至尊明珠医疗计划III】这两种高端医疗产品,为客户带来更全面的医疗保障。

充裕未来3的变化

区别1:充裕未来3收益可能会下降?

充裕未来3,30年IRR从充裕2的5.78%下降到4.72%。

40年IRR从充裕2的6.04%下降到5.08%。

50年IRR从充裕2的6.24%下降到5.43%。

65年IRR从充裕2的6.31%下降到5.52%。

区别2:增加受保人变更

如果有一份保单,可以多次变更受保人让您的家族无成本接力“代代相传”,你的下一代以及下下一代一出生就是亿万富豪。

特长保障期至首名受保人年龄 100 岁,

受保人可无限次更改。

产品助你灵活分配财富,

有如信托的功能,

但却没有信托的高昂收费及繁复的手续。

这意味着,「充裕未来3」可以

通过复利效应为您财富 “代代相传”。

区别3:增加定期提取服务

「充裕未来3」增加保单定期提取功能

• 一次申请,每月定期存入指是银行户口

• 与年金安排相似。

「充裕未来」系列产品全力配合您的人生大计,助您利用时间优势,轻松滚存更多财富,坐享长期的潜在资本增值,让您未来生活更充裕自在!

总结

不管怎么样,作为一款明星的美元储蓄计划,不管是子女的教育金,还是自己的未来养老金或者退休金,充裕未来2都是不错的选择,有关此计划的案例分享,可以查看这里:香港友邦(AIA)美元储蓄计划-充裕未来2案例分享。