大家在关注香港保险的同时,不知道对香港保险产美元储蓄的投资理念有没有关注过,一般就是产品小册子里展示的,与此相关的一项内容,即“投资理念、政策及策略”,其阐述了保险公司资管团队投资运作的具体策略和标准。简单来讲就是,保险公司拿到保费后,怎么去投资运作这么大一笔钱。其一共涉及到总保费(销售各个保险方案收到的总保费)、对应该产品的保费(比如说充裕未来这一个方案的保费)及保险公司的自有资金(股东的钱)三个方面。

如果我们粗略来看这一部分,可能会觉得很多都是讲的“废话”。但实际上在我个人看来,这里面的有些内容是很有意思的。

今天我们来聊一聊这部分有意思的内容。另外,因为“投资理念、政策及策略”这一部分稍微有点长,所以我想依次截图部分内容,来做相应的阐述。

投资理念讲的主要有两点,1)保险公司的运作核心始终是安全稳定的回报,安全稳定的回报,安全稳定的回报;2)投保人、公司管理人员和股东的利益一致,大家都是一条船上的人。

下面的部分投资政策对上面的投资理念作了更细致的阐述,即追求的是长期安全且稳定的投资回报。部分内容则有一些隐含的意思,

1)控制并分散风险主要是两个方面,在地域上分散,全球投资,并主要集中在美国和亚太地区(最好的两块区域),和在投资标的上分散,即资金分配在国债、公司债、股票、房地产和基金等项目上;

2)维持适当的资产流动性,即要求在资产负债表中有部分的现金及现金等价物。因为保险公司天天都在发生理赔支出,也在发生红利提取支出等;

3)按负债状况管理资产,即“负债驱动资产”,这是正经保险公司风险管理的一块核心内容。对于保险公司来讲,通过销售保险方案收上来的保费其实是它资产负债表上的“负债”。因为理论上来讲,这部分钱相当于投保人暂时借给保险公司的,以后则是需要保险公司退还(发生理赔、发生退保或者投保人要求提取红利或分红)。

保险公司为了给自己的“负债”找到盈利的空间,履行对投保人承诺的分红及红利,为股东赚取利润,维持自己正常经营,所以就需要用这笔钱去各个地区,配置各种投资标的,这就形成了它的“资产”。

在这个里面,很核心的一点就是,“资产”需要根据“负债”的具体情况来进行匹配,比如“负债”的成本(对投保人承诺的分红率)、期限(一般传统人寿保险都是中长期的产品的)等。不然如果发生资产负债错配的情况,就可能造成整个保险公司的风险,而不单单是在某个产品的风险。比如原来的安邦保险(现“大家保险”),就是资产负债错配的典型,长期“资产”匹配短期“债务”,“负债”端是高成本的理财性质强烈的短期万能险,“资产”端则是在A股里买的银行、房地产和海外的酒店等,其不是传统的“负债驱动资产”,而是“资产驱动负债”,所以……(关于安邦,境内外都有非常经典的,可能不止是在保险层面上的分析和解读)

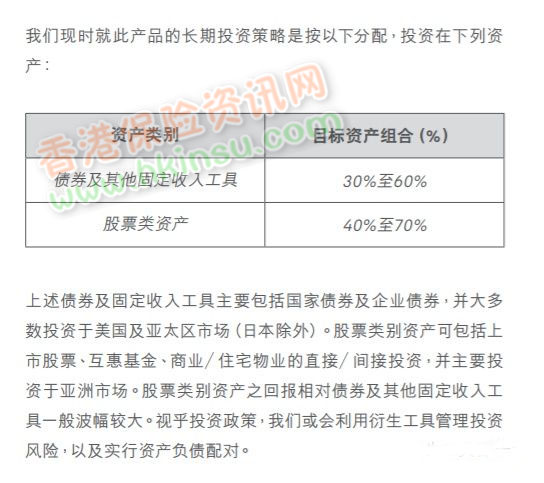

投资策略(长期投资策略),则是针对于某种特定产品来讲的。比如说我们上面这个截图,就是英式分红美金储蓄——充裕未来背后的投资策略,或者说是它背后的投资运作标准。

这里主要说的是,

1)前面我们提到的,“控制并分散风险的投资”的具体情况。比如说“债券及其他固定收入工具”(美国和亚太地区的国家债券及企业债券,主要是美国国债,谷歌苹果等大型公司债。运气好的话,也可能会有恒大这种几乎稳赚不赔的高息“垃圾债”)和“股票类资产”(主要是亚洲市场的股票,当然也有美国市场的。另外一般还有自持或者投资的房地产,比如说AIA在香港的几处房产)就是在投资标的上分散投资的具体情况;

2)在投资运作中,会运用金融衍生品来做风险对冲。比如说用外汇掉期来对冲汇率风险,再比如用股票期货来对冲股票上涨下跌的风险。

3)坚持资产负债合理匹配,做好整体风险管理。

接下来的货币策略,主要表达的意思是,

1)我们主要的保单都是美元保单,所以主要的资产都是美元资产,投资渠道更广,投资机会也更多;

2)在投资运作中,会尽可能避免“货币错配”,即美元保单背后的“资产”基本上都是美元资产,港币保单背后的“资产”基本上都是港币资产。如果别的市场确实是有很好的投资机会,会用金融衍生品(比如货币掉期)来对冲风险。对于股票类资产,大原则依然是会尽可能减少资金错配,但投在亚太市场肯定是会有一些货币风险,不过好在亚太市场的潜在收益更高,且这部分的一些项目集中在香港,而港币和美元挂钩。

3)整个长期传统保险产品的保费,都是在一个资金池中,统一运营。