之前我们介绍过友邦的易达终身保,请见这里:香港友邦(AIA)身故养老保险「易达终身保」投保案例分析,也详细介绍过保诚的理想人生,香港保诚保险理想人生分红计划-案例分析,一位客户想买香港寿险产品,我们该如何来选择这两种寿险产品呢?他们各自有哪些特点,各自的收益对比都是如何?今天我们仔细给大家分析一下。

我们知道,一款终身寿险,“身故保障+养老储蓄+财富传承”三种功效。实际上,终身寿险可以看作是一个定期寿险与纯储蓄产品的搭配组合。对于既有身故保障需求,又有储蓄需求的朋友,则大可不必分开购买两份保单,因为保险公司会对每张保费分摊固定费用成本,投保两份保单则需要支付保险公司两倍的保单费用成本,并不划算。

一、友邦「易达终身保」案例

「易达终身保」是一款美式分红终身寿险,保险责任为终身身故,被保险人无论在任何时间身故,其受益人都能获得一笔身故赔偿。「易达终身保」的产品主要特点包括:

1、较高的身故保额;

2、较短的保证回本期;

3、较高的保证收益;

4、较优的预期收益。

案例:

A先生,40岁,吸烟,

50万美元身故保额,3年缴费,

每年保费58780美元,三年总保费约17.6万美元。

获得收益:

65岁退保时可取:51.43万美元 65岁身故可取:72.28万美元

70岁退保时可取:65万美元 70岁身故可取:82.77万美元

80岁退保时可取:103.6万美元 80岁身故可取:115.1万美元

90岁退保时可取:166.2万美元 90岁身故可取:172.99万美元

100岁退保时可取:263.2万美元 100岁身故可取:263.2万美元

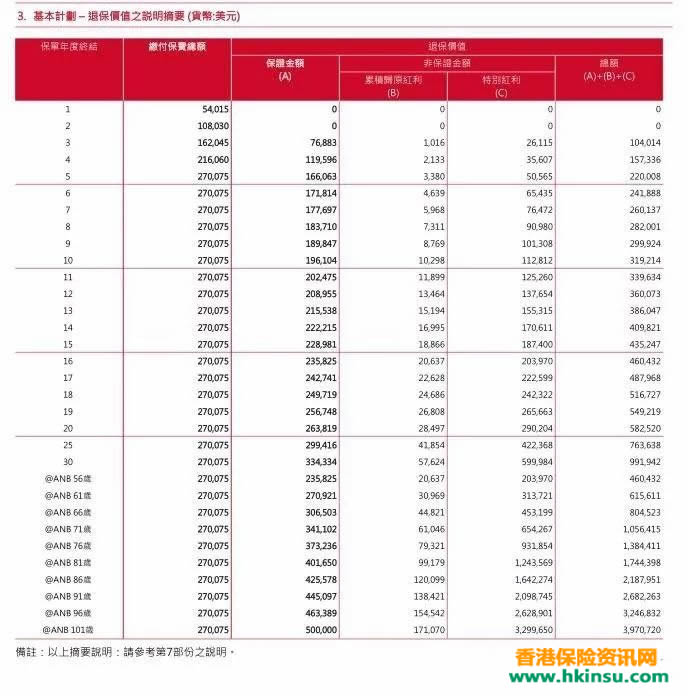

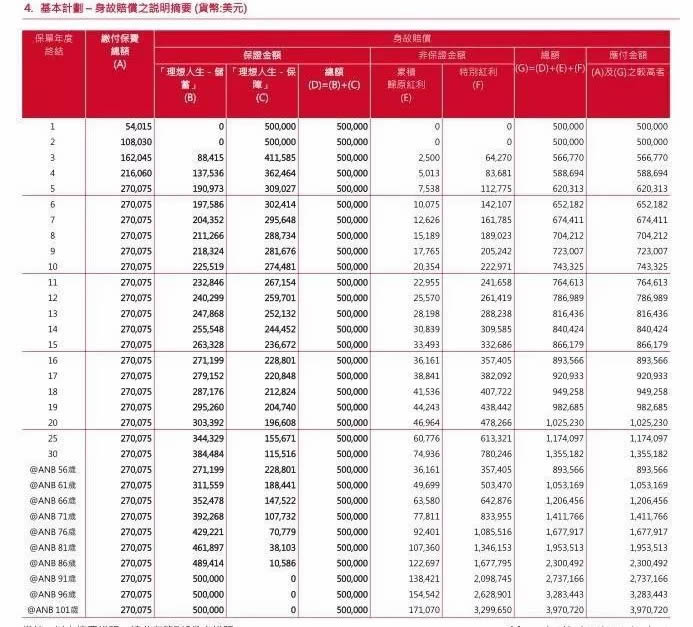

保诚【理想人生】寿险计划

投保方案:男士,非吸烟,39岁,50万美元保额,5年缴费期。

- 每年保费54015美元,五年总保费约270075美元,可获得50万美元+分红的终身身故保额赔偿,身故保额仅为总保费的1.85倍。差评!

- 保单年度第9年,保单保证现金价值189847美元(即退保可获得的保证金额),低于总保费的270075美元;差评!

- 如果被保险人选择在65岁退休时退保,则预期可获得的退保金额为804523美元(约为总保费的2.98倍),以此金额计算储蓄25年的年化收益率,可得保单的保证年化收益率为负数,非保证年化收益率为4.46%;差评!

- 如果被保险人在80岁时身故,其受益人可预期获得的总身故赔偿为1953513美元,约为总保费的7.23倍。好评!

对比总结

1、从保费来看,易达终身保计划杠杆比更高,适合投保前期就希望获得高保额的客户,或者年龄较大,保费较高的客户用来获得高保障以及实现财富传承;

2、从身故保障和退保保障(均包含预期金额)来看,投保后期理想人生计划拥有比易达终身保计划高得多的保障保额,适合投保前期以保障为目的,投保后期希望以较高的退保价值实现养老目的的客户,当然也有通过大额保单实现财富传承的目的;

3、从保单保证部分现金价值来看,易达终身保计划牺牲长期预期金额,获得了超高的保证价值,可谓有失必有得;同样,理想人生计划牺牲了保证现金价值,却有可能获得较高的预期金额,也是同样的道理;

4、从友邦公司和保诚公司分别是美式分红和英式分红来看,易达终身保计划未来运用资金更加灵活,保诚公司更鼓励长期的投资(至少15到20年以上)。