打开百度,搜索香港保险,全是一些讲了无数次的老新闻,千篇一律,完全就是抄抄抄,包括很多大的媒体也是,那么到底内地人真的了解香港保险吗?今天我就给大家看看你平时看到的不一样的有关香港保险的资料。

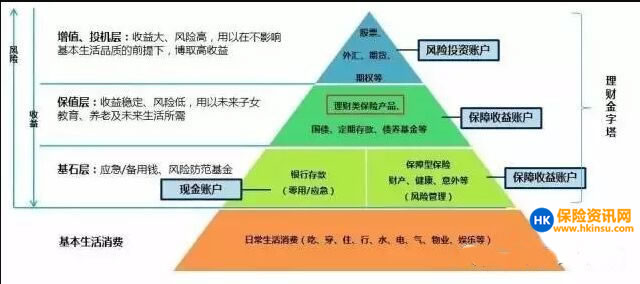

1、家庭理财金字塔

保险属于投资的一种,不同于股票证券期货等高风险、高预期收益的特点,保险以其风险分散、稳定生活、保值增值、财富传承等特殊功能,深受各阶层投资者喜爱。

2、什么是保险

通俗来讲:就是一旦加入某个团体,就“一人有难,大家平摊”,是以货币形式平摊的社会风险转嫁机制。

投保书

投保书又称“投保单”,是投保人向保险公司申请订立保险合同的书面要约,通常由保险公司事先准备、具有统一格式的书据,投保人必须依其所列项目一一如实填写,以供保险公司决定是否承保或以何种条件、何种费率承保。投保书虽非正式合同文本,但一经保险公司接受后,即成为保险合同的一部分。如填写的内容不实或故意隐瞒、欺诈,都将影响保险合同的效力。

一般来说,投保书主要包含3大部分:1.基本资料:包括投保人与被保险人的姓名、身份证号码、受益人姓名、保费垫缴方式等;2.告知事项:包括被保险人职业、身高体重及健康状况等;3.声明事项:投保人或被保险人的授权及同意事项。填写投保书必须亲自签名,避免签名后交给业务员填写,若被保险人未满20岁,须法定监护人签名。

投保人、被保险人、受益人

指对保险标的(被保险人)具有保险利益,向保险公司申请订立保险契约,并负有交付保险费义务的人。

投保人的权力:1、指定各类保险金的受益人;2、申请契约变更;3、申请保单贷款;4、终止契约。

投保人的义务:1、缴纳保险费;2、被保险人职业变更与保险事故发生之通知;3、告知义务。

是指保险事故发生时,若遭受损害,则有权利享有赔偿请求权的人。通常投保人与被保险人为同一人,但也可以是不同的人。不过若不是同一人,则投保人与被保险人必须具有保险利益,才能向保险公司投保。依据保险法规定,投保人对于下列各人之生命或身体,具有保险利益:

1.本人或其家属,例如:父亲为子女投保。

2.生活费或教育费所仰给之人。

3.债务人,例如:债权人为债务人投保。

4.为本人管理财产或利益之人。

指被保险人或投保人约定享有赔偿请求权的人,因此投保人或被保险人都可以是受益人,也就是当被保险人发生事故时,可依保险合同规定,受领保险公司所给付的保险金。一般来说,受益人可区分3种:

1.为“指定”:也就是由投保人在投保书上指定受益人;

2.为“约定”:即合同约定受益人为特定人,例如住院医疗险或残废保险金,就是采用约定被保险人本人为受益人;

3.为“法定”:指未指定或约定受益人时,即由法定继承人领取保险金,但要注意的是,若未在投保书上指定法定继承人为受益人,则到时领取的保险金将会被课征遗产税。