说到保费融资,我们就会想起它的优势,例如,高杠杆,提供高额的人寿保障,以及较低的贷款利息,获得较高的套利空间等。今天我们给大家分享一款保费融资产品,希望可以帮到因为疫情原因,不能出境购买大额保单的朋友们。有关香港保费融资(保单贷款)原理和案例分享,大家可以看看。

客户年龄:27岁

客户性别:男

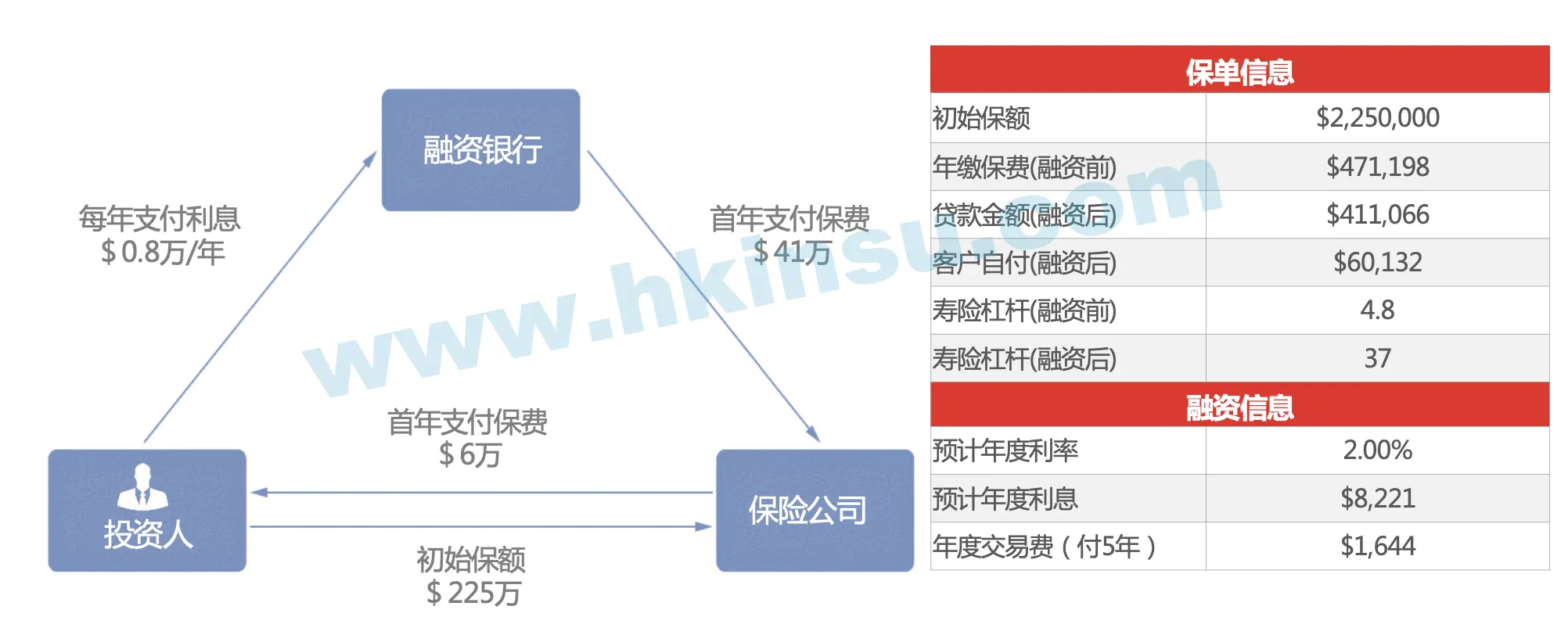

保单保额:225万美元

自付费:60132美元

贷款金额:411066美元

产品详情

27岁男性标准体,一次性付保费约$6万美金,由金融机构向保险公司支付剩余保费约$41万美金,贷款成本约2% (即年利息约$0.8万),即可达到初始保额$225万美金,融资后杠杆约37倍。

产品提取

保单第5年提取:3.1万美元

保单第10年提取:172669.8美元

保单第15年提取:366359.2美元

保单第20年提取:634450.6美元