不管是国内理财险(储蓄险)还是香港储蓄分红险、香港教育金保险、香港多员货币计划储蓄保障计划等,收益率始终是我们参考的重要指标,一般收益率分单利和复利两种,他们之间的差距有多大呢?今天我们仔细聊聊。

爱因斯坦说过:“复利是世界上第八大奇迹,它的威力甚至超过了原子弹“。

什么是单利和复利?

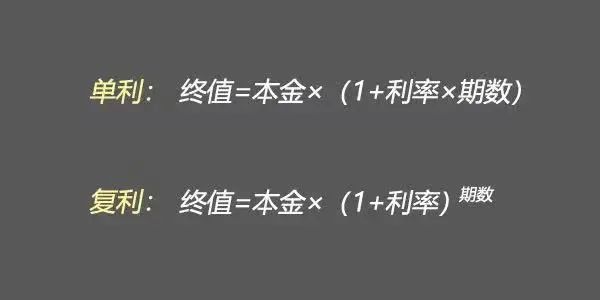

单利和复利的计算公式为:

简单点说,单利和复利二者的本质不同在于,利息是否产生利息。

单利计息是不管存多少年,只有本金产生利息,利息不计算利息;

而复利计息是除了本金计算利息,本金产生的利息也计算利息,也就是利滚利。

你可以直接理解为,银行定存,就是单利;保险储蓄,都是复利;

很多人宣传理财产品时,都喜欢用单利来宣传。

如果搞不清它们的区别,就特别容易被误导。

比如,有人会跟你说,某银行理财收益有5%,殊不知按复利计算只有3%。

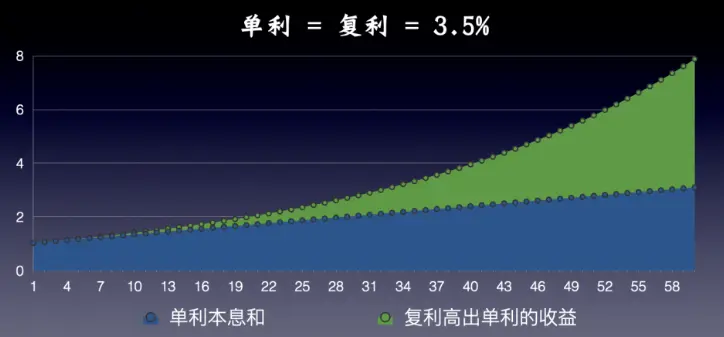

单利和复利的差距

单利和复利对应的就是数学中的一次性函数和指数函数。

单利收益就是一条斜率不变的斜线,而复利收益是一条指数曲线。

很明显,复利随着时间的变化,本金越滚越大,收益会越来越高。

举个例子说一下。

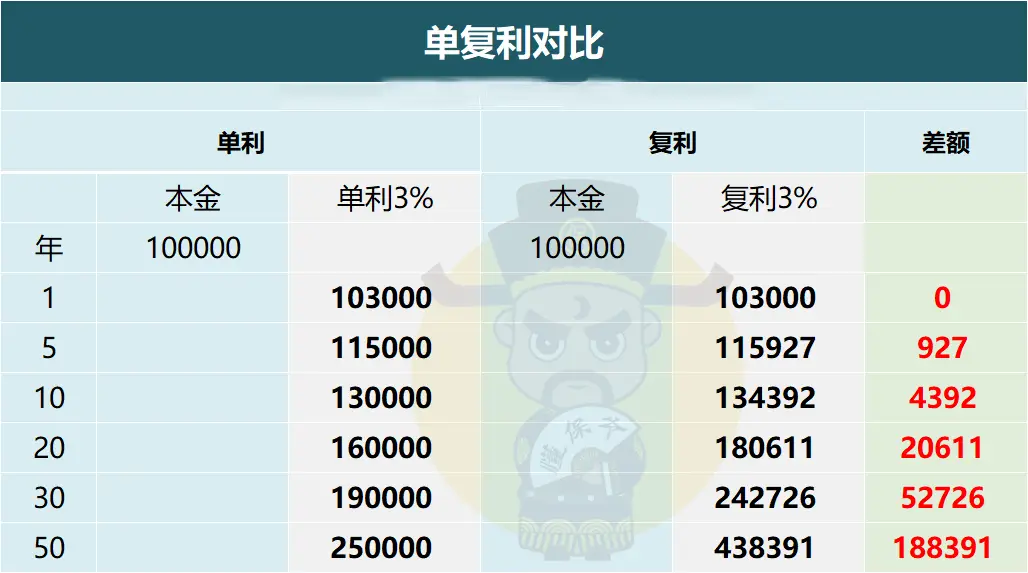

比如我有10万元,拿去银行做3年定存,利率为3%,

那么一年的利息是10万*3%=3000元,3年的利息累计为3000*3=9000元。

这笔利息你不能提前取出来,又不能产生收益,这就是单利。

那还是按刚才的本金10万元,利率3%,按照复利计算,

第一年产生的利息一样为10万*3%=3000元;

第二年利息(10万+3000)*3%=3090元;

到了第3年,总利息等于(10万+3000+3090)*3%=3182.7元。

这时候我们可以知道3年两种计息方式差不了多少,但是,如果把时间线拉长,这个差距会非常夸张。

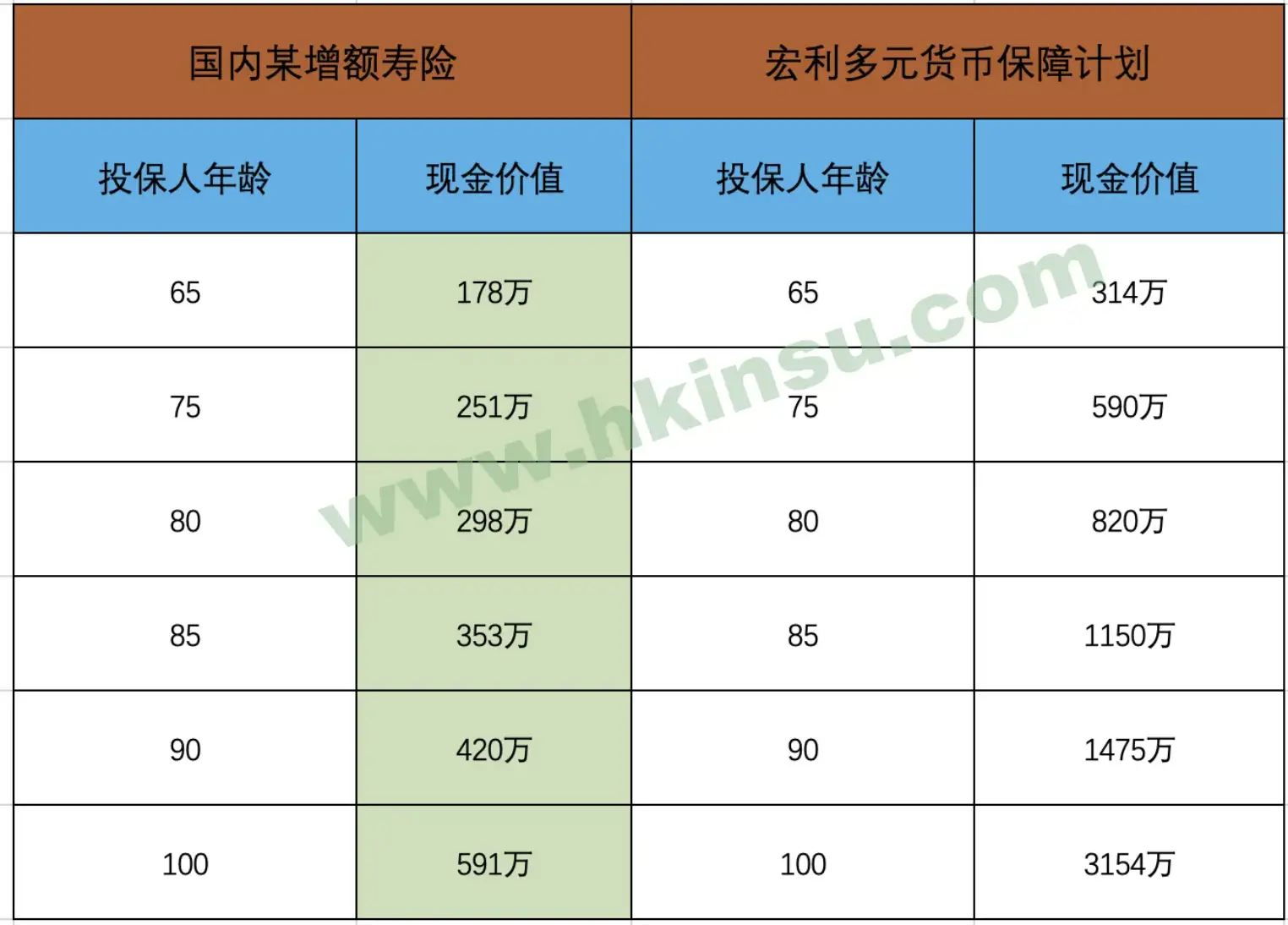

内地和香港储蓄分红险收益对比

有关内地和香港储蓄险收益,我们之前对比过很多次,今天拿一张收益图来说明。

投保人和保单基本情况

投保人年龄:42岁

每年缴费:12万元

缴费年限:10年

累计缴费:120万元

上面可以看出来,二者收益是很大的,所以我们应该正确选择适合自己的资产配置计划和家庭财产规划。