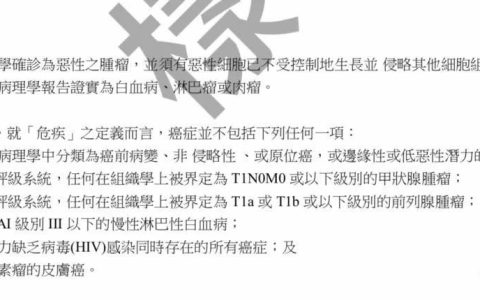

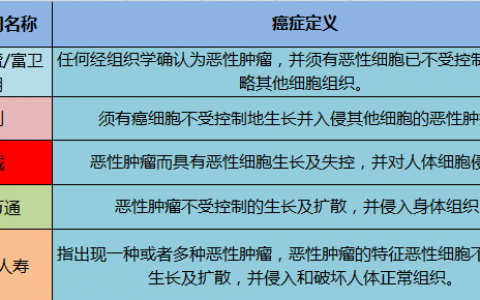

香港重疾险已经成为很多内地人配置保险的首选,香港重疾险的优点,今天我就不在这里详细说了,因为之前说的太多,今天给大家聊聊如何更快更顺利的获得理赔。当然对于计划,顾问本身,背后团队以及公司的选择有相当的影响,但客户本身其实也对理赔有关键的作用。

这些客户可能做了些什么呢?

1、和顾问保持沟通,了解保障范围

保险是一个工具,就像一副盔甲,当疾病和意外来袭时也要知道怎么迅速穿上盔甲以及可以抵挡哪一类的进攻。

笔者从事保险行业多年,大多数的客户在买完保险一年以后可能连自己买了什么功能的保险也有点记忆模糊。所以到突然遇到意外或疾病的时候,完全不确定自己的保障大概包什么。以至于有人以为没有相关保障,就没有申请理赔;又或者误以为有那种保险,其实并没有买。

所以一个负责任的理财顾问,定时会通过不同方式提醒客户目前的保障以及提供更新的建议。而一个对自己的负责的客户,也应该不时关注自己的保障,主动要求顾问一起回顾自己的保险细节。

以求不一定完全掌握,但起码知道大概保障种类,在关键时刻可以及时用好自己的保障盔甲。

2、设立多个紧急联络人

话说保险保障的多数都是紧急的事情,还是燃眉之急。然而很多人买了一副盔甲,除了忘了以外,还有可能紧急情况发生时,没意识没能力自己穿上盔甲了。

突发严重意外伤害或者重病,全家乱做一团,当事人可能已经失去意识甚至生命,而身边也没有人知道他有保险,更不要说详细内容。所以也没有人能马上联系顾问和保险公司,延误甚至失去了保险的功效。

所以最好让身边多几个亲朋好友都知道自己买了什么保障内容,也让他们和自己的保险顾问建立联系。以便随时有事都可以方便的替自己联系顾问和保险公司,争取第一时间获得保障。

3、第一时间寻求顾问的建议

就算客户记性很好,经常和顾问保持联系,记得清楚自己的保障详情,但专业滴顾问还是不可替代的,很多细节比如具体的保障金额,除外事项,垫底费,可保医院等等,最好在第一时间和顾问取得联系,告知意外详情,让顾问提供以上这些项目和治疗前需要做些什么准备的详细建议。不然很有可能做完治疗才发现比如去了不在范围内的医院,又或者选择的治疗远超出自己保单所能承受的范围,当然也有可能本来可以做个高级舒适的治疗,然而误以为自己的保险太小就委屈了自己。

4、详细查看所有报告,把好第一道关

有个好的理财顾问,是否理赔可以一条龙服务,自己什么都不用管了。答案是可以的,呵呵,但是始终最了解病情和情况,以及和医生最深入沟通的还是自己或家人,而未必是顾问。所以首先自己和家人能够详细的把相关材料过一遍,先确认了没有一些人为的低级错误,或者报告突然多了些不存在的诊断或者病史,以免理赔延误和影响。

5、保存好所有就诊资料及收据

相信这一点大家都知道,然而多数客户都会问,具体要保留哪些材料呢。有个答案可能有点敷衍,但其实很实在,就是“相关的所有资料”,就是在此过程中,所有的化验,检查,诊断,付款等等所有资料。而且最好保留正本

以及留一份扫描或复印件,以防寄失或丢失。

6、清晰申报以往病史

预防胜于治疗,笔者在从业的过程中,经历过几次客户因为没有申报以往病史,保险公司拒赔的个案,虽然保险公司还比较仁义的退回了所有已交保费,但客户还是很不高兴,也只能接受现实。所以各位客官希望理赔时顺利快捷,一定记得在投保时就以最高诚信申报以往病史,从而保险公司才能评估真正的风险,来更好地履行将来的承诺。

如果能做到以上几点或者一部分都好,万一需要理赔的话,一定能更方便快捷的让自己的盔甲抵挡灾祸。当然笔者还是衷心希望保险就是买个平安,没有理赔将来拿个丰盛的分红快乐退休就好。