前段时间关于甲状腺癌是不是癌症闹的沸沸扬扬,其实目前甲状腺癌是少数几个容易治愈的癌症。一直一来长期跃居重疾罹患榜首。经常有朋友问壹哥,也会有些自以为是的答案。今天我们从“友邦的加裕倍安保(加强版)”的合同看甲状腺癌的理赔问题,方便大家理解。

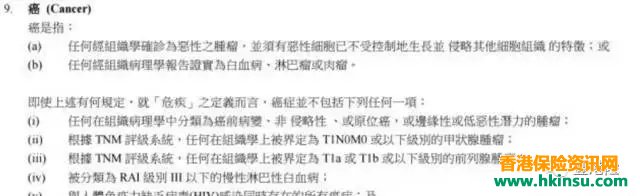

我们首先来看看香港友邦对于甲状腺癌是如何规定的?

(加裕倍安保(加强版)保单严重疾病第9项)

见红色划圈处,根据TNM评级系统,任何在组织学上被界定为T1N0M0或以下级别的甲状腺瘤,不在严重疾病范围。

那么问题有两个:

第一,在T1N0M0以上级别的甲状腺瘤,且符合癌症定义的,可以得到理赔,并且豁免后期保费。

第二,在T1N0M0或以下级别的甲状腺瘤,不在严重疾病范围。那么是不是不赔付呢?

我们看看aia对于轻症的相关规定:

看红圈部分,根据TNM评级系统,有关甲状腺肿瘤必须在组织学上被界定为T1N0M0级别。因此可以看到,达到此级别可以在轻症范围赔付。

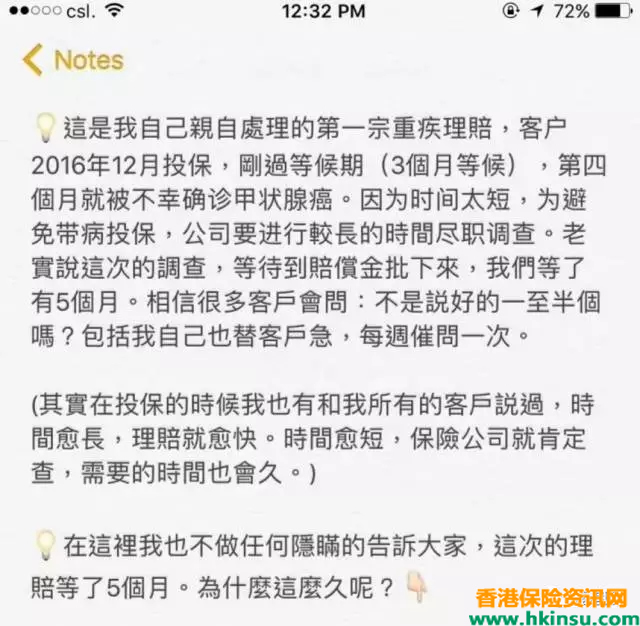

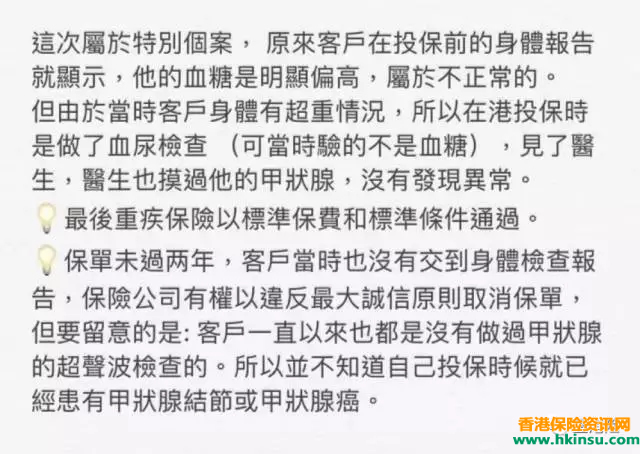

最近恰有案例甲状腺癌的理赔,就和大家一起来分享下,客户信息已隐去。

A在投保友邦PEP,刚过三个月等候期,第四个月体检发现甲状腺癌原位癌。

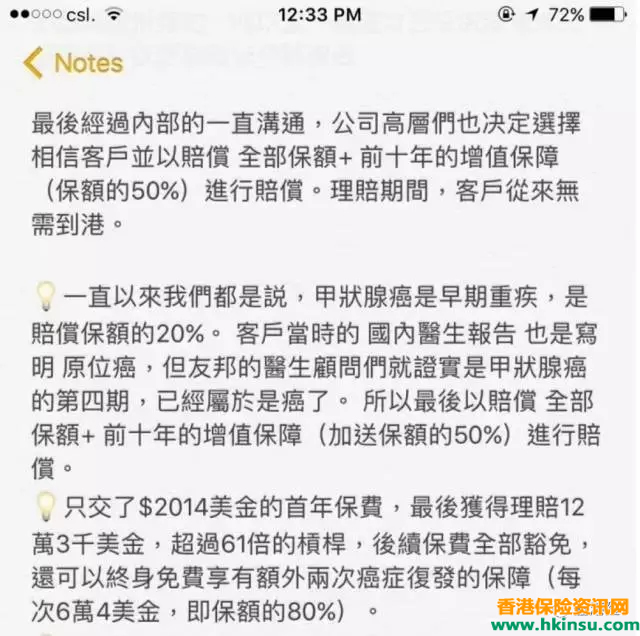

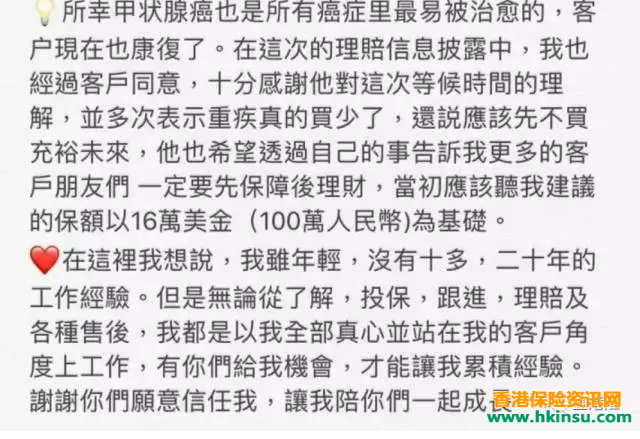

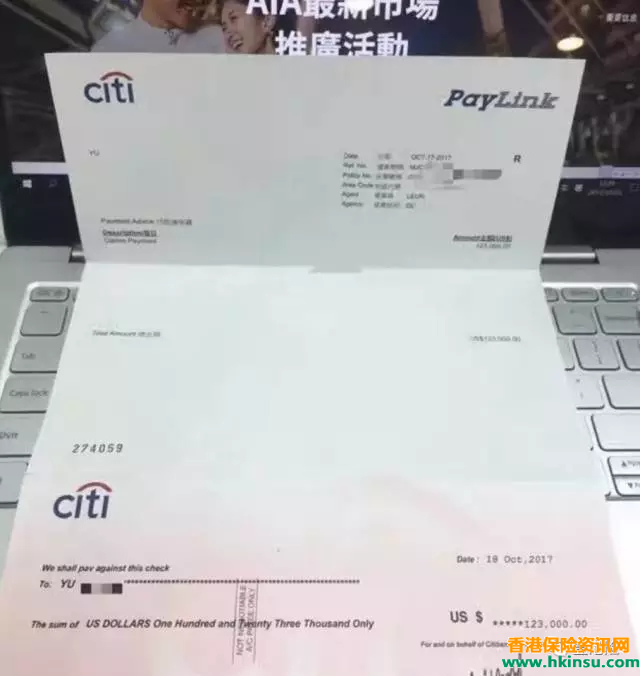

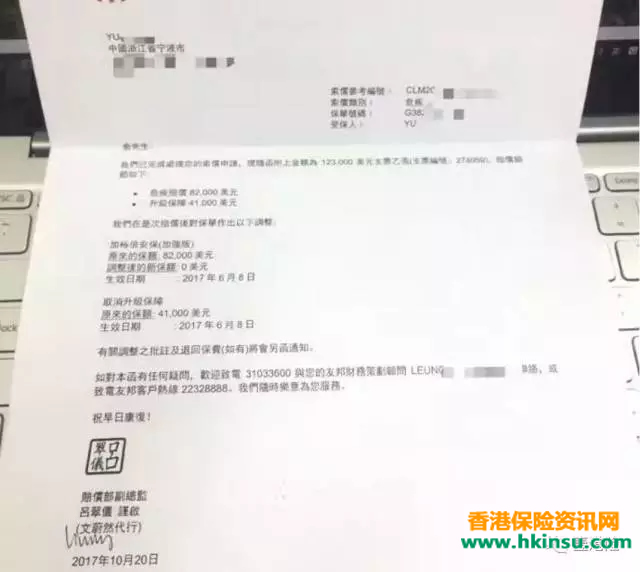

最后公司医生顾问等确定是甲状腺癌第四期,已属於重大疾病。保额全部赔偿并加送升级保障(原保额的50%),共赔出123,000美金。 所幸甲状腺癌也是所有癌症里最易被治愈的,客户现在也康復。关於整个理赔流程发生的事可以看图三,四。此次信息披露也经得客户同意

甲状腺结节被免除,退保or继续投保?

香港保险一直以来都是严核保、宽理赔,所以对已有的疾病会审核非常严格,以甲状腺结节为例,相信知道甲状腺结节被免除的朋友已经去过香港保险公司投保了,抛开时间和成本不说,居然要免除,很多人不能理解。

作为保险公司是要从签订合同的那刻开始,为你负责。所以,如果你的身体是亚健康,它可以选择不想为你负责,这个是正常的。

把身体某个部位做为责任免除,不代表其他疾病也不保。比如甲状腺癌,前面已经说过很多了,这个是癌症中最轻微的癌症,很多客户发生后都是花一万多动个手术,这辈子都不会有什么问题了。对工作和生活都无任何影响。所以,如果这个疾病不保,那就不保吧,其他疾病可能比这严重的多,更需要保障,不是吗?