今天分享一则香港友邦重疾险的理赔案例,客户确诊甲状腺癌,投保第3年获得理赔。

这个案例再次提醒我们,商业医疗保险,要趁着健康的时候买,有了问题亡羊补牢是来不及的,平时身体健康的时候应该为未来生病的时候多做考虑。

香港友邦理赔案例

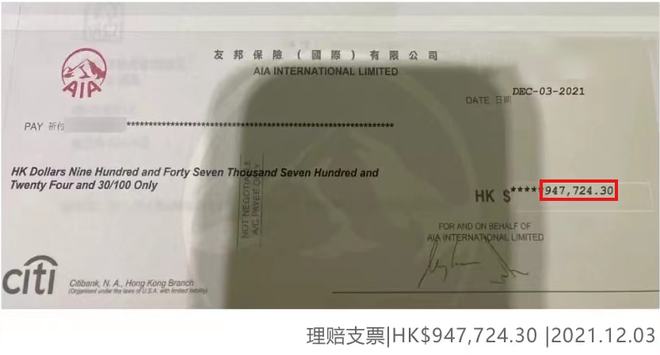

一张香港友邦的理赔支票:金额947724.30港币,日期为2021年12月3日。

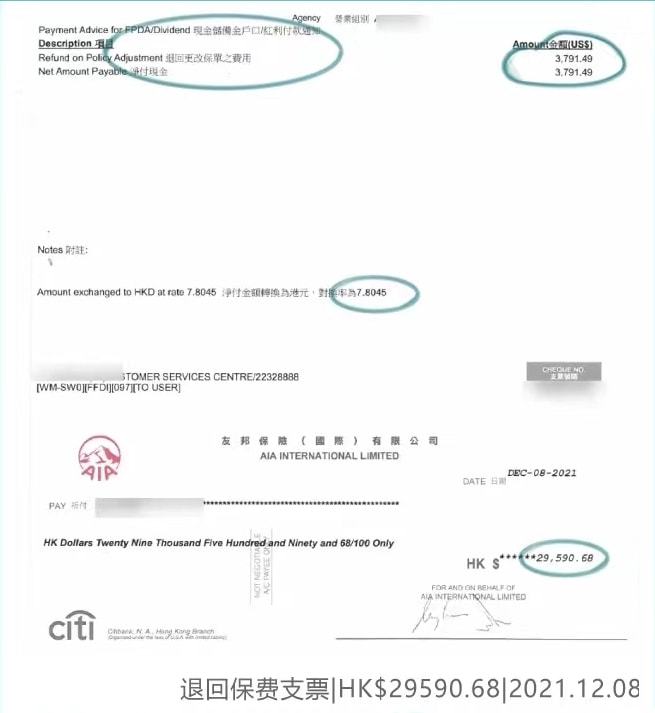

一张退回保费支票:金额29,590.68港币,日期为2021年12月8日。

投保产品

友邦重疾险「加裕智倍保」,保额9W美金(约70.2W港币),年缴保费3,245.4美金。

理赔原因

体检发现甲状腺结节,进一步检查确诊甲状腺癌T1N1M0。

投保&理赔时间

2018.7:投保「加裕智倍保」;

2021.8:确诊甲状腺癌;

2021.10:向保险公司申请理赔,期间补齐理赔资料;

2021.12:12月3日保险公司批复、12月13日理赔支票入账。

理赔金额

12.5万美金,约98万港币,包含:

- 基本保额:9W美金,约70.2W港币;

- 首10年赠送35%保额:3.15W美金,约24.57W港币;

- 保单分红+退还保费:3,791.49美金,约2.96W港币。

客户投保后第3年罹患甲状腺癌,前2年交了6,500美金(约5万港币)保费,获得了12.5W美金(约98万港币)保额,重疾杠杆达19倍。另外,理赔完一次重疾后,保障并未结束,如果癌症持续、扩散、复发或新确诊癌症还能获得额外2次保障。

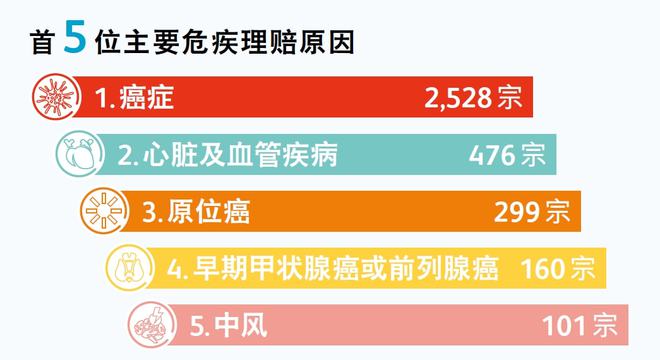

甲状腺癌

从2000年开始,甲状腺癌的发病率开始飙升,成为增速最快的恶性肿瘤。(相关阅读: )

图片来源:香港保诚保险2021年理赔报告

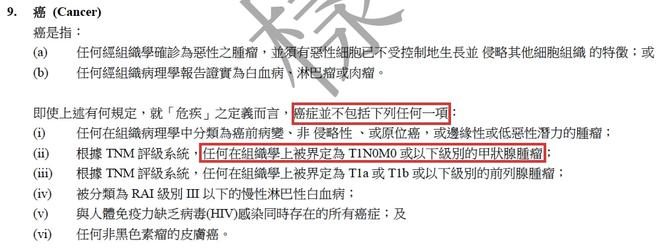

甲状腺癌,国际上最通用的是根据TNM分期,T代表原发肿瘤的大小,N代表区域淋巴结是否有转移、M代表是否有远处转移,详情参考下表。

香港保险按照甲状腺癌的轻重程度,分级赔付:以友邦「加裕智倍保」为例,T1N0M0级别的甲状腺癌,按早期危疾赔付,赔付比例20%;T1N0M0的甲状腺癌,按重疾赔付,赔付比例100%。

图片来源:友邦「加裕智倍保」条款

最新重疾「爱伴航」

友邦重疾险经过多次迭代,目前最新的王牌重疾险是「」,点击超链接查看详情:

全面保障115种疾病,为癌症、心脏病及中风、脑退化疾病提供多重赔偿,总保障额度高达900%。

疫情非常时期的非常产品,加量又降价,相比上一代产品保费下调4%-11%。 2022年6月30日前成功投保「爱伴航」/「爱伴航-首护挚宝」,限时享0.5个月保费回赠!

保险用时方恨少,买早买够错不了,疫情时期优惠窗口+加量降价的爱伴航,不容错过!