6月14 日,香港友邦保险发布2018年个人医疗理赔报告,主要从理赔原因、理赔年龄/性别分布等多个维度进行数据分析。

重疾险为何一定要到香港买,权威数据就是最好的答案。

友邦香港2018年个人医疗理赔

前5位医疗理赔原因,分别是:肿瘤/癌症(1,425宗)、呼吸系统疾病(1,317宗)、消化系统疾病(1,305宗)、心血管疾病(495宗)、意外/受伤(369宗),在众多理赔原因中,肿瘤/癌症医疗理赔高居榜首。

对于女性而言:

①30-39岁:消化系统疾病平均理赔金额最高,平均理赔金额为23,103港币;

②40-49岁:肿瘤/癌症平均理赔金额最高,平均理赔金额为33,407港币;

③50-59岁:肿瘤/癌症平均理赔金额最高,平均理赔金额为32,557港币;

平均理赔金额随着年龄的增长而升高,同时肿瘤/癌症的医疗理赔呈现年轻化趋势,从40岁开始就进入了肿瘤/癌症高峰期。

对于男性而言:

①30-39岁:消化系统疾病平均理赔金额最高,平均理赔金额为28,555港币;

②40-49岁:消化系统疾病平均理赔金额最高,平均理赔金额为38,314港币;

③50-59岁:肿瘤/癌症平均理赔金额最高,平均理赔金额为41,306港币;

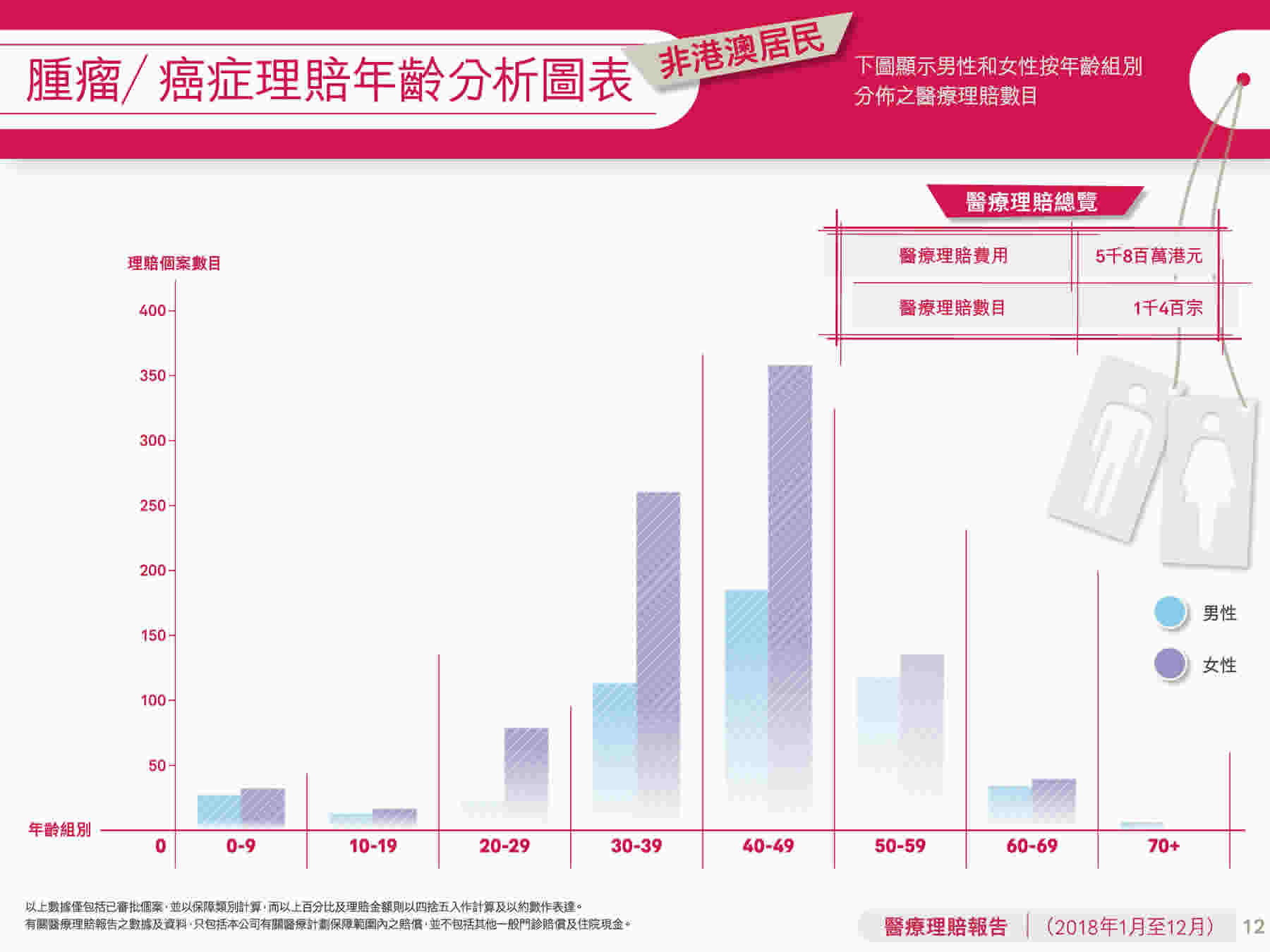

肿瘤/癌症年龄分析图表:

①从年龄上,从30岁开始,就进入了肿瘤/癌症高发的时间段;

②从性别上,女性的平均理赔数目要大于男性。

为什么到香港买重疾险

俗话说身体是革命的本钱,没有健康的身体,一切都是枉然,更别说什么家庭责任的了。较少的医疗费用可以用医保来报销,即使不报销,我们也能承担得起。但如果是大病的医疗费用,普通人就不见得能够承担得起了。

一个成年人的世界没有“容易二字”,上有老下有小,各方面的压力就像一块块石头压在胸口。任何一个风险,对于成年人来说都是“致命一击”。对于疾病方面的“致命一击”,有重疾险来转嫁风险。

我们从报告里发现,目前的肿瘤/癌症已经明显呈现年轻化趋势。趁着身体健康,重疾险要早买,终身型重疾险要到香港买。

香港重疾险受到内地居民的青睐,相比内地保险,保费更便宜、保障范围更广、保障更全面、分红收益更高、理赔更宽松的优势。

1.保费更便宜

与内地保险相比,在同样条件下(保额、年龄、供款期、是否抽烟等),香港保险的保费便宜30%。

2. 保障范围广

香港保险覆盖的疾病种类远大于内地保险,例如涵盖多达168种危疾。对早期原位癌提供轻症赔偿,而且大多带有3次多重赔付,对心脏病、中风高发疾病有额外保障。

3.保额带分红

内地的大部分保险保额固定不变,香港保单有分红,一定程度上可以抵御通货膨胀的消耗。

4. 理赔更宽松

合同条款对疾病的定义决定了香港保险理赔更宽松,对比高发性疾病的理赔条款,香港的理赔条件相比内地宽松很多。