之前我们对香港友邦(AIA)最新重疾险产品「加裕智倍保 」进行过详细介绍,请见:香港友邦全新重疾险「加裕智倍保 」全网首发测评,其中有提到多次理赔和早期疾病理赔,那么到底是怎么理赔的呢?我们来给大家仔细分析一下。

原位癌及早期恶性肿瘤延续赔偿

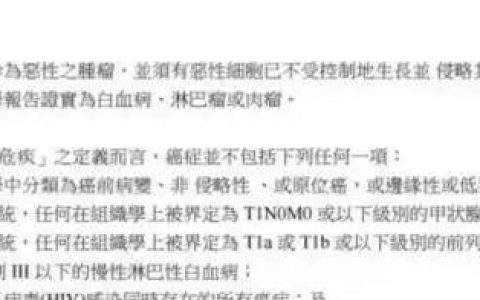

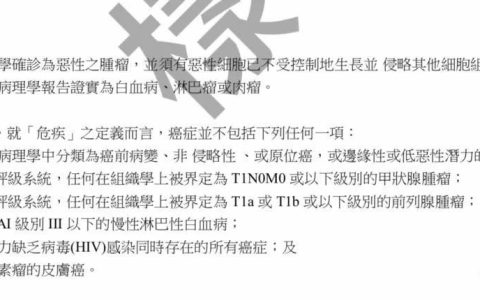

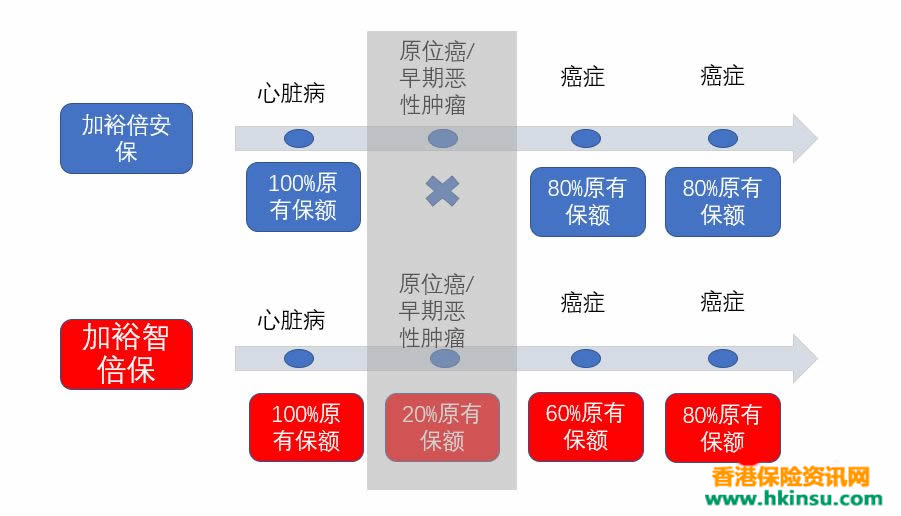

加裕智倍保特别设置了原位癌及早期恶性腫瘤延续賠償,為早期危疾類別下的原位癌及早期恶性腫瘤提供额外保障。

只要受保人投保的本计划的索偿金额已经达到100%,如果受保人确诊患上原位癌\早期恶性肿瘤,可以从首次癌症多重赔偿中预支原有保额的20%,如果该疾病在首次癌症赔偿之后确诊,由此预支的保额将会第二次癌症多重赔偿中扣除。

1、早期恶性肿瘤合共可获1次預支赔偿;而原位癌在不同受保器官群組 則最多合共可获2次赔偿,每项疾病個人最高赔偿限额为 400,000港元/50,000美元。

2、此保障將自动生效至受保人85歲,癌症多次赔偿不超过260%。

3、打破了重疾索赔后,轻症(早期恶性肿瘤/原位癌)保障终止的港险惯例。

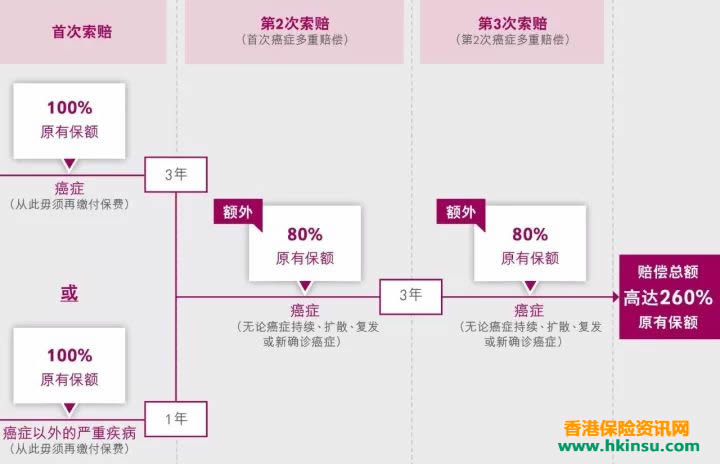

最多达保额的260%的多次理赔

癌症并非不治之症,及早接受治疗,存活机会越大。部分癌症5年存活率:

乳癌(女性﹚存活率可高达99%

前列腺癌(男性)存活率可高达99%

甲状腺癌存活率可高达99%

即使接受癌症治疗后,仍有机会复发。以肺癌为例,若患者使用化疗,2年内复发的机会仍达到90%。但越早接受治疗,痊愈机会越高。

「加裕智倍保」特设癌症三重赔偿,为受保人于首次癌症或其他重大疾病索赔后提供额外2次赔偿,加强癌症保障,总赔偿額可达原有基本保額的260%。

受保人因任何受保疾病,在获得理赔100%原保额+分红之后,保单都没有结束,无须再缴付保费,还将继续享有癌症的两次额外赔偿,每次赔偿金额分别为原保额的80%,总赔偿額可达原有基本保額的260%。具体如下:

1、如果第一次重疾理赔是癌症,那么第二次癌症理赔需要间隔3年,无论受保人(1)癌症未痊愈,(2)癌症复发,(3)癌症扩散,或是(4)有新癌症确诊,都可获得第二次80%原有保额的癌症赔偿。若在第二次赔偿3年之后,无论受保人(1)癌症未痊愈,(2)癌症复发,(3)癌症扩散,或是(4)有新癌症确诊,则可获得第三次80%原有保额的癌症赔偿。

2、如果第一次重疾理赔不是癌症,那么只需要间隔1年,如果受保人有新癌症确诊,即可获得80%原有保额的癌症赔偿。若在第二次赔偿3年之后,无论受保人(1)癌症未痊愈,(2)癌症复发,(3)癌症扩散,或是(4)有新癌症确诊,都可获得第三次80%原有保额的癌症赔偿。