有关香港保险和大陆保险的重疾区别,相信很多人对这个问题都想了解,互联网上这些信息有很多,但是很多也是不正确,各种以点带面的信息层出不穷,今天我们就友邦香港(AIA)重疾险理赔条款和内地重疾险理赔条款进行对比。

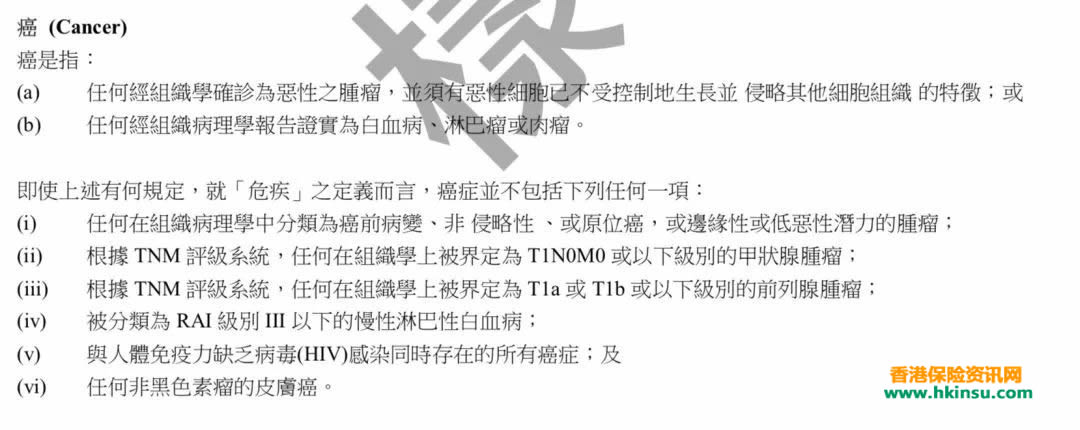

(一)癌症

香港保险公司定义(参阅香港友邦AIA定义)

内地保险公司定义

差异解读:

就癌症而言,香港友邦只要求「侵略其他细胞组织的特征」,内地保险公司的癌症定义要求「扩散、浸润、转移」。

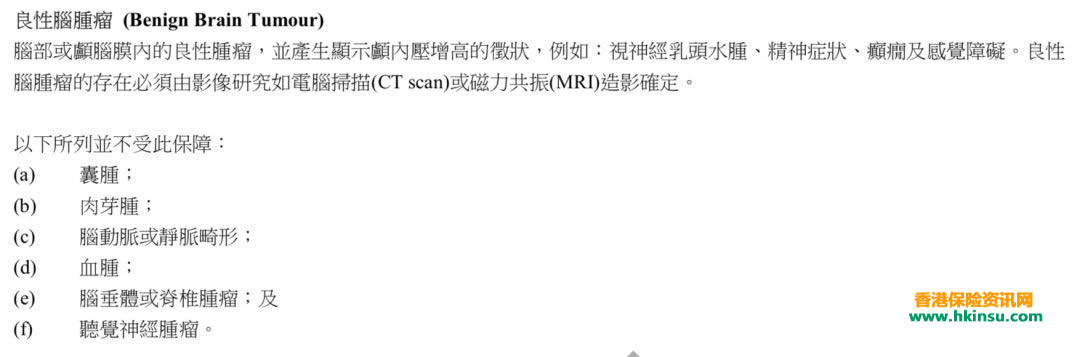

(二)良性脑肿瘤

香港保险公司定义(参阅香港友邦AIA定义)

内地保险公司定义

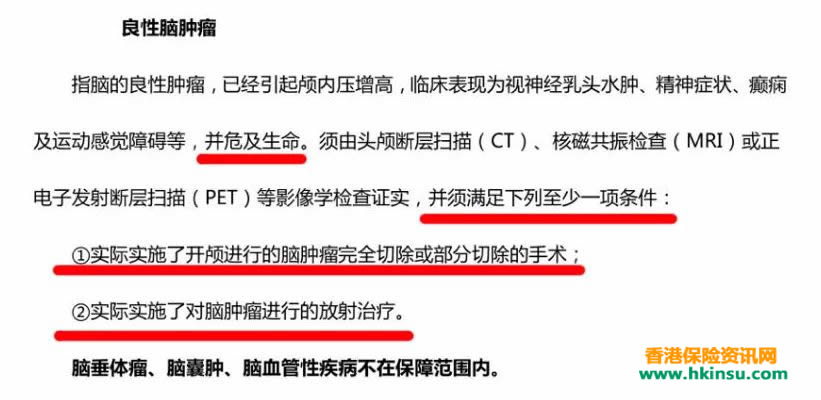

差异解读:

内地保险公司在香港AIA的界定之外,须危及生病,还须满足下列至少一项条件:

1、实际实施了开颅进行的脑肿瘤完全切除或部分切除的手术;

2、实际实施了对脑肿瘤进行的放射治疗。

(三)昏迷

香港保险公司定义(参阅香港友邦AIA定义)

内地保险公司定义

差异解读:

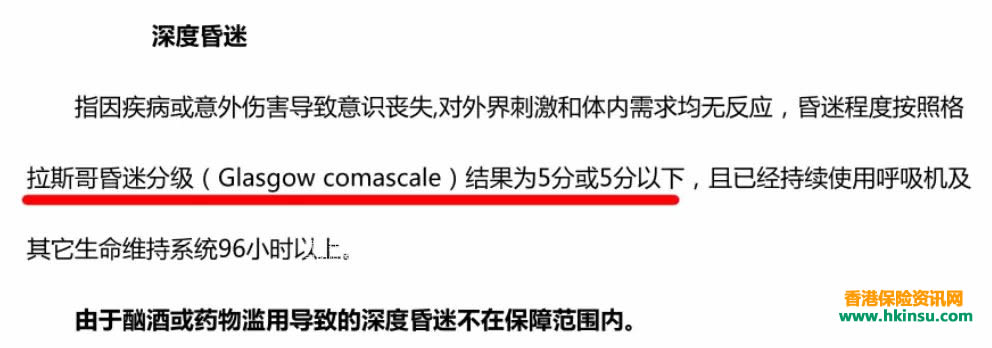

除了香港的界定条件外,内地保险公司另对昏迷程度有要求——按照格拉斯哥昏迷分级结果为5分或5分以下。

注:格拉斯哥昏迷分级,最高分为15分,表示意识清楚;8分以下即为昏迷;分数越低则意识障碍越重。8分以上不叫昏迷,换而言之,香港对昏迷的要求,8分以下即可;大陆则要5分或5分以下。

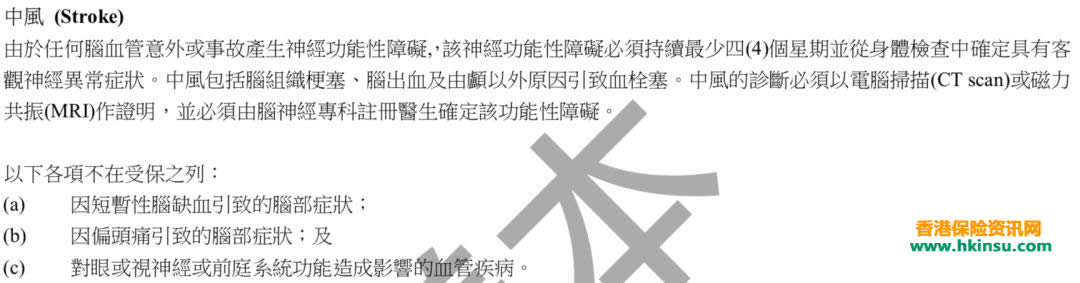

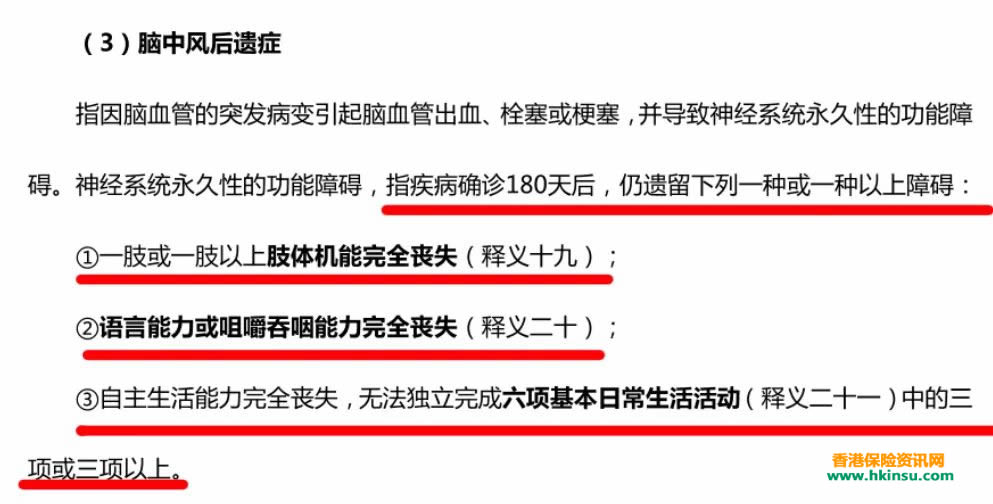

四)中风

香港保险公司定义(参阅香港友邦AIA定义)

内地保险公司定义

差异解读:

香港AIA规定中风后持续最少4周的神经后遗症,并从身体中检查确定具有客观神经异常症状。内地保险公司要求在中风确诊180天,仍遗三项障碍的一种或一种以上才赔。

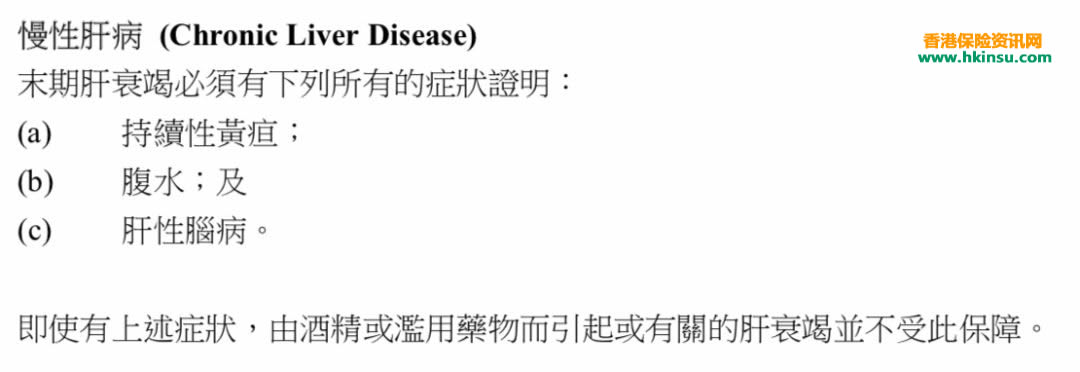

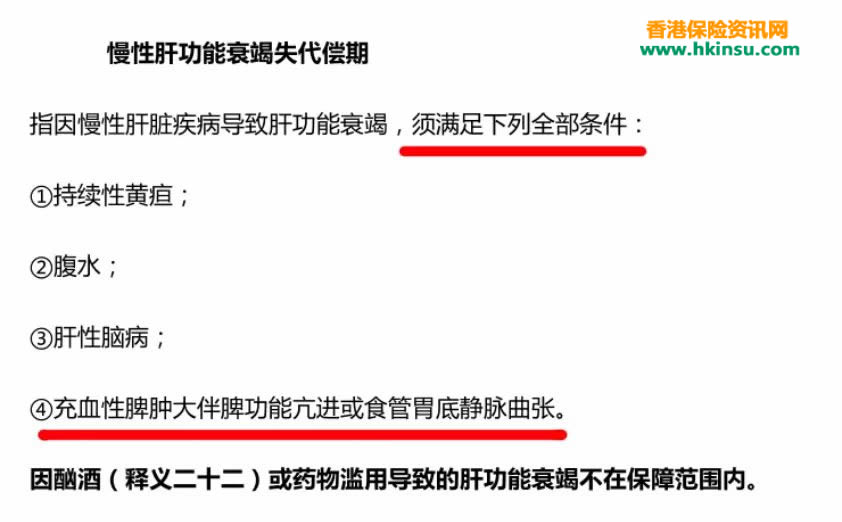

(五)慢性肝病

香港保险公司定义(参阅香港友邦AIA定义)

内地保险公司定义

差异解读:

除香港的3项诊断要求外,内地保险公司规定还必须要——充血性脾肿大伴脾功能亢进或食管胃底静脉曲张。

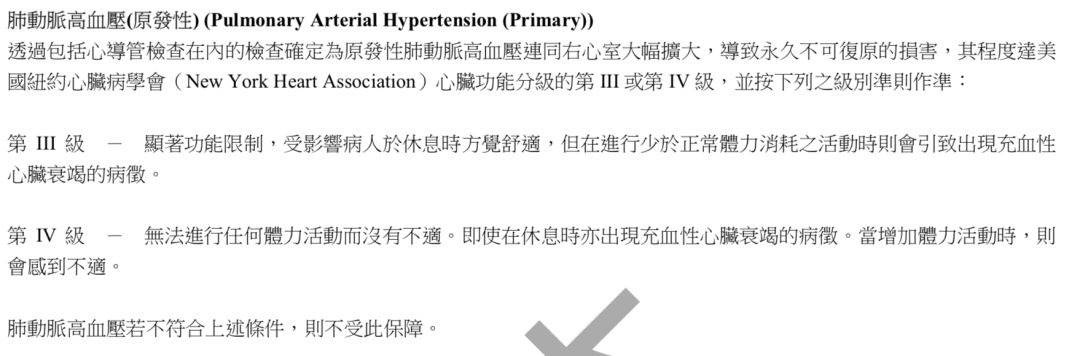

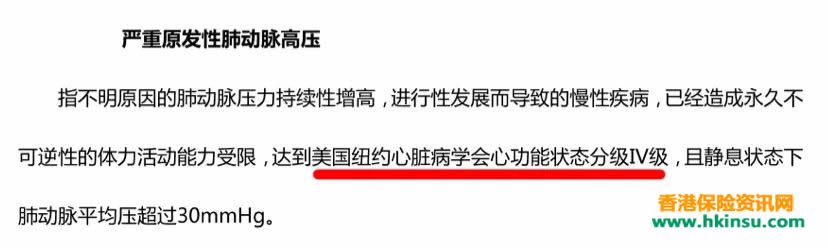

(六)原发性肺动脉高血压

香港保险公司定义(参阅香港友邦AIA定义)

内地保险公司定义

差异解读:

香港AIA规定严重程度达到纽约心脏病学会的心功能分级标准之Ⅲ或Ⅳ级即可。内地保险公司规定要达到Ⅳ级。

注:纽约心脏病学会按疾病的严重程度,从轻到重设为四个等级,分别是Ⅰ、Ⅱ、Ⅲ、Ⅳ级。其中,Ⅲ级:显著功能限制,病人在休息时方觉舒适,但在进行少于正常体力消耗之活动时则会出现充血性心脏衰竭的症状。

Ⅳ级:不能从事任何体力活动,休息时亦有充血性心衰或心绞痛症状,任何体力活动后加重。

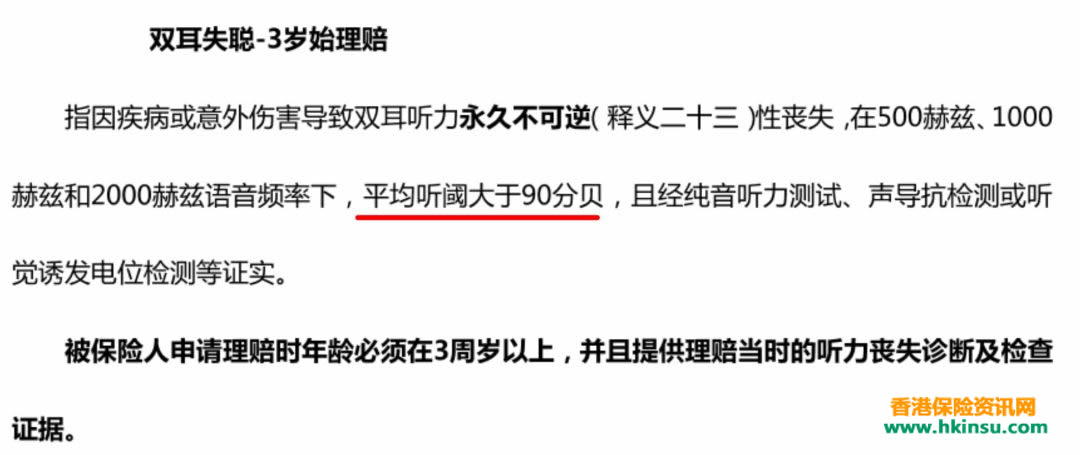

(七)失聪

香港保险公司定义(参阅香港友邦AIA定义)

内地保险公司定义

差异解读:

香港友邦AIA大于80分贝即可,内地保险公司规定双耳听力永久不可逆性丧失,要求听力损失大于90分贝,且经纯音听力测试、声导抗检测或听觉诱发电位检测等证实。

注:1.根据世卫组织(WHO-1997)的听力损失分级标准,平均听力损失大于等于81分贝,则为极重度听力损失。

看完以上合同条款之后,要明确一点:我们买的保险都是合同制,如果客户发生了合同里面规定的情况,即可得到理赔,不管是内地保险、香港保险都一样。

香港保费更便宜,收益更高等优点都不足以使那么多客户远赴香港来买保险,最重要的原因是香港保险能做到保险最基本的功能:真的在得病了没钱医治的时候能第一时间就拿到理赔款,而不是等病情恶化到没治的地步才赔钱。