本文是转载于互联网上一位香港保诚的经纪人所写的文章,所以我们不对其发表评论,只是如实转载。

2016年7月,我办理了两例理赔。其中一例是上一篇工作博文《近期重疾险理赔分享案例》里提到的重疾险理赔;另一例是全球高端医疗理赔,征得客户朋友的同意,我将分享在此,同时在文末附上对客户朋友的一些提醒与建议。

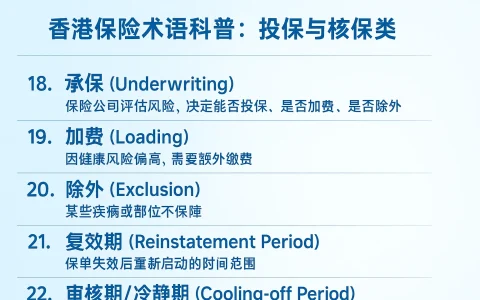

1)性质:消费型保险,交一年保费保障一年,凭借正式发票,实报实销;

2)保障地区:有两个选项(1.全球各地;2.除美国之外的全球各地);

3)保障范围:因疾病或意外导致的住院治疗,以及少数情况下的门诊;

4)保障限额:终身赔付上限是625万美元(约4200万人民币)。

对医疗保障有较高需求的朋友,建议您们在配置好重疾险保障的基础上,不妨深入了解一下这款全球高端医疗险或另一款中高端医疗险,它可以成为家庭强有力的保护伞。

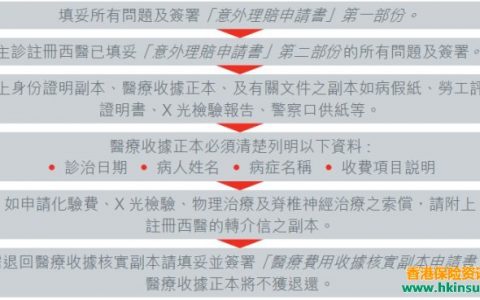

为了隐去客户隐私,下文用“小丽”来称呼该客户。2015年的年底,小丽跟我咨询她自己和孩子的重疾保障、医疗、以及储蓄保障。她表示,孩子在美国出生,自己和家人可能会经常在国外,需要一份在各个国家和地区都可以使用的医疗保障。于是,我为她和她孩子同时配置了零自付额(即没有报销起步额度要求)的全球高端医疗险。2016年5月20日,收到小丽发来的消息,告诉我小朋友咳嗽不止,经检查后诊断为支气管肺炎,已经安排住院。小朋友两周后康复出院,小丽从医院打印出此次住院所有文件,准备好理赔所需文件包括:

1)入院和出院记录;

2)胸部X-光报告,作为肺炎诊断报告;

3)由主治医生填写并签署好的医疗报告;

4)小丽自己填写并签署好的住院理赔申请表

5)住院费用清单

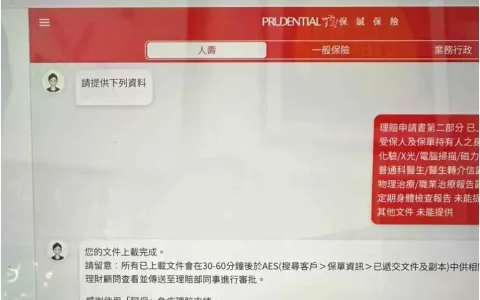

6月18日晚上她快递寄出理赔文件,我于6月22日(周一)收到,仔细检查核对后,于 6月23日提交公司。七个工作日后(即7月6日)收到理赔部反馈,告知理赔部在医生的诊断报告中发现小朋友有“三年湿疹病史”,并且住院理赔发票中包含治疗湿疹的药物。所以,核保部要求补充以下三方面文件进行核实调查:

1)用文字说明孩子之前患湿疹的具体情况;

2)提供疫苗记录和健康手册副本;

3)内地门诊病历副本。

由于小丽的孩子出生在美国,回到中国大陆后尽管已三年多,但所在城市没有提供健康手册,也没有一份长期专用的内地门诊病历本,所以她能提供的是疫苗记录以及在美国出生时的病历本。至于孩子湿疹的过往情况,小丽在投保时确实曾跟我提及,我也跟她确认过轻重程度,了解到症状轻微,从未去医院接受特殊诊治,只在发疹时去药妆店购买保湿霜涂抹,稍重时去药店买药抹一下。所以投保时我认为没有必要申报湿疹情况。7月12日小丽提交上述的文字说明和相关文件,同时我也提交了一份由我本人签署的声明,内容如下:

身为理财顾问,是公司和客户沟通的桥梁,同时也有责任在必要时阐述事实真相,望核保部理解我以上陈述。谢谢!”

1、全球高端医疗险的理赔比较特殊,不是由公司亲自受理,而是外包给专业公司Assistance Alliance International(HK) Ltd (AAI),与公司直接负责的其他所有保障类的理赔相比,所需时间可能略长。但从我此次办理理赔的分享来看,从补齐公司所需文件到最后理赔成功,共五个工作日,速度还是比较快的;

2、特别需要叮嘱客户朋友们在跟医生的沟通过程中,注意将问题描述清楚并完整,且亲自核实医生所做的文字记录,以确保属实。能否理赔,取决于医生出具的诊断报告以及其他文字性记录。以这次案例为例,医生在诊断书中写道:“患儿既往有湿疹病史三年”,但没有进一步说明问题轻重以及是否有过住院治疗。再加上此次住院治疗有部分针对湿疹,所以从保险公司的立场来考虑,在发现这一未曾申报的病况后,它的担忧和之后的调查是完全可以理解的;

3、多次理赔案例的分享,希望客户朋友跟我一样感受到,理财顾问是公司和客户沟通的桥梁,投保时应该选择负责任的理财顾问,并提供尽量详实的信息,将如实申报视为投保之核心环节。理赔过程中经常会发生保险公司要求补充进一步文件的情况,这时候理财顾问的认真负责也很关键。所以在理赔过程中,当公司要求补充文件时,希望客户朋友不要担心,而是与理财顾问保持沟通,积极处理。当然,慎重选择可靠的保险公司也十分重要,一家拥有更高信贷级别的保险公司必定会更好地履行承担的责任,建议大家在选择保险公司之前独立地查询一下相关公司的信用评级,

评论列表(1条)

速度好快!