最近有一些朋友在问关于购买香港储蓄保险之后,该如何利用分红和提取分红的问题,今天就和大家简单的说一下我们购买了储蓄型港险产品之后该如何操作,先跟大家说一下储蓄型保险产品的定义:除了给与受保人基本保障后,还有分红功能的保险。在一个会计年度后,将上一个年度会计可分配盈余以一定的比例以现金红利或者增值红利方式分配给客户的保险;目的:教育,养老,财富传承;特点:长线投资以小搏大,保证长期稳定的现金流,但是资金灵活性偏低。

接下来给大家举三个例子大家一看便知。

案例1:教育基金

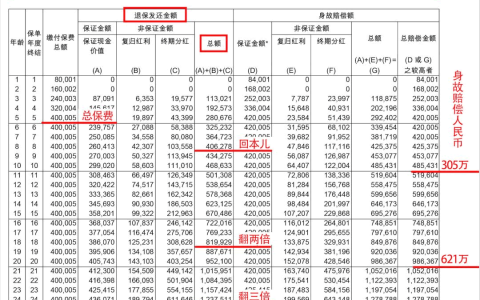

李先生35岁时为刚出生的儿子小李购买了香港友邦年缴10万美金,缴费5年,共计50万美金的储蓄险,到了人生的不同阶段,大致会有如下的资金变化。

小李读高中:13年-16年,每年提取8万美金,提取4年,共32万美金

小李读大学:17年-20年,每年提取6万美金,提取4年,共24万美金

小李读研究生:21年-23年,每年提取8万美金,提取2年,共16万美金

小李创业时的基金:毕业后将剩余72万美金全部提取;若不提取,在90岁身故时保单内剩余30718058美金,可以 继续传承给下一代

前期投入50万美金,可轻松实现2代财富传承

若一直不提取,最终可得到118452889美金,总回报超过236倍

案例2:养老计划

35岁刘女士希望退休后有稳定收入,为自己购买了年缴5万美金,缴5年,共25万储蓄险,在刘女士60岁开始每年提取7.4万美金,共提取16年,很好的保障了刘女士的养老需求,共领取养老金118.4万美金,接近5倍回报率

案例3:子女婚姻财产保全

宋太太在40岁时生下女儿,担心女儿将来因为婚姻引起财产纠纷。为女儿购买友邦充裕未来2,年缴50万美金 ,5年缴,共250万美金:

在女儿28岁时提取300万美金作为嫁妆;

女儿婚后第二年提取100万美金,购买豪车;

女儿婚后第三年提取300万美元,作为女儿的创业基金;

女儿50岁时,每年提取50万美金,共30年,共提取1500万美金;若刘女士80岁身故时,剩余69503738美金,作为遗产留给下一代

若一直没有提取,可以得到1179623136美金,回报超过440倍

以上的案例只是让大家初步了解一下分红该如何利用以及大致的收益情况,在您实际投保的时候,各家保险公司在产品设计的细节和收益上会有所差异,建议您咨询您的香港保险公司代理人。