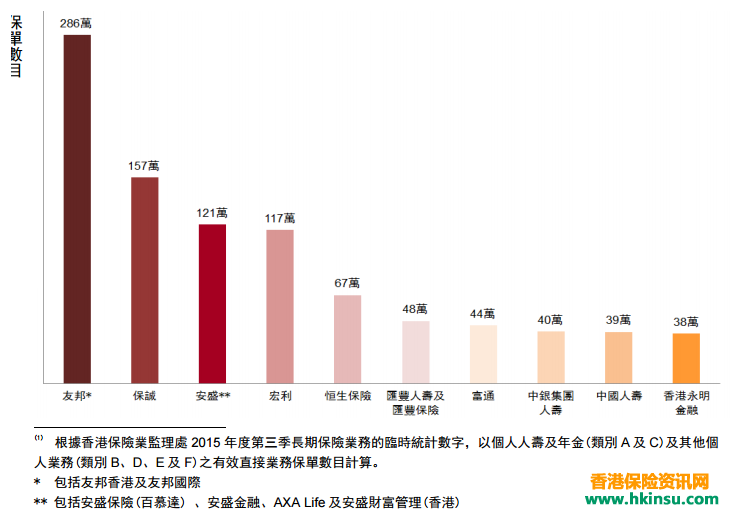

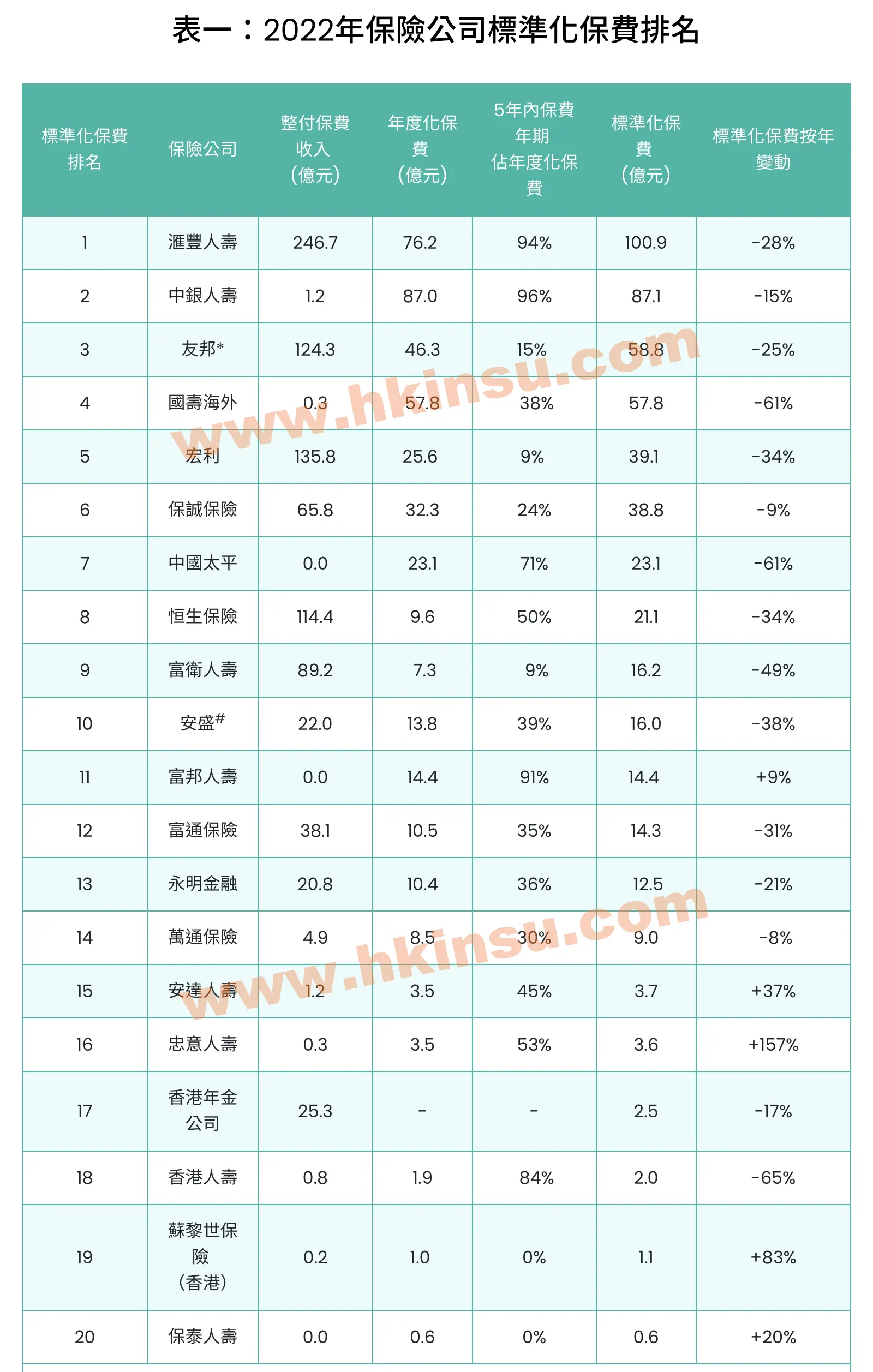

香港保监局公布2022年香港保险业临时统计数字,相当于香港保险公司排名,去年整体保费收入仍录跌幅,但内地访客的新造业务保费显著回升。若以个别保险公司来看,汇丰人寿、中银人寿及友邦保险的保费收入排名则暂居首三位,除了汇丰人寿外,其他保险公司的保费收入都在100亿港元以下。

不过,是否单以保费收入高低和排名,就能够区分保险公司及其产品质量?对投保人有何意义?

1. 计算标准化保费为准

对香港保险公司管理层或香港保险顾问而言,保费收入及排名自然越高越好,可以作为销售过程其中一大卖点,但作为投保人则宜多加分析,不应单靠排名买保险。

首先,要理解何谓年度化保费及整付保费收入,前者摊分以年计交保费,例如是5年、10年或什至更长年期,意味这部分的保费收入为较可以预见;而整付保费收入则是一笔过缴交,保险公司短期内可靠优惠或高息产品力谷保费,例如推出3厘以上保证回报率产品吸客,但保险公司能否年年大推优惠或高息产品?这个则是未知数。

若一般市民简单地将年度化保费及整付保费收入相加,未必能全面审视保险公司该年表现,故业界一般以标准化保费,来衡量保险公司该年表现,计算公式如下:

标准化保费= 整付保费收入/10 + 年度化保费

2. 年度化保费设「预缴」方式谷大标准化保费

保险公司自然知道这条标准化保费公式,如果想谷大标准化保费,就要避免整付保费收入的「除10效应」,例如一份保险明明是分2年、3年或5年缴付,但保险公司容许投保人「预缴」,变成首年支付所有保费,但有关保费却纳入年度化保费,而非整付保费。

此外,从保监局数据中,可以留意年度化保费的供款年期有几多是少于5年,以及占该期保费总额的比例,不难发现有保险公司供款年期少于5年的年度化保费占了总额逾9成,有助谷大标准化保费;同时亦可以计算各保险公司该期产品的平均供款年期,以得出一个更完整的画面。

3. 保险公司财政实力及信贷评级亦重要

近期美国有大型银行破产,早年也不时听到保险公司财困卖盘,又或者卷入纷争,假如想更全面地知道保险公司的实力,不妨留意保费及排名以外的资料,例如其资本是否雄厚、近年财政实力如何,以及信贷评级高低等等,详情可留意谈谈香港保险公司综合实力体现的三个财务指标。