为什么要买美元保单

现今的高净值人士最常用的海外投资手段无外乎于三种:

1.美国股市–-需要专业人士管理,纽交所开户,手续繁琐,资金流动难

2. 房产—找中介(水深,容易被坑)这个坑很深,拿我知道的澳洲房产来说,十几人的叫大型开发商了。超过三十人的开发商就非常大了。开发房子需要钱,可是贷款周期长,利息高,风险大,通常会找合作方。开发商造房子,合作方卖房子。合作方的利润非常高。基本是20%-35%(可能我还说少了)。

3.美元保单–这个是最容易实现的,去香港就能买。收益稳定,资金便于转移,免税。

国内保险现状

低产:无保险或者小额保险,比如年缴5000左右,或者其他短期消费险(收入限制,但是有总比没有好,该买的还是得买)

中产:香港保险,重疾类产品,储蓄险,小额人寿险

保诚,友邦,安盛—危疾终身保,隽升,加裕倍安保,充裕未来,Evolution

重疾2k-4k美元/年,储蓄2-5W 美元/年

高产:香港或美国保险,万用寿险

永明Sunlife,全美TransAmerica,Voya UIL,纽约人寿New York Life,宏利 Manulife

保险契机,为什么买大额寿险?

1.遗产税:深圳即将试行的遗产税规定大概是这样的

资产总和(注意是总和,包括房产,股票,债券等!)80W-200W,征收20%再扣5W,即100W要征税15W。

资产总和1000W以上,征收50%再扣175W,即1500W征税575W。

限期为5年,即资产转移以后5年内身故,仍要收取遗产税

2.个人风险:

比如上市公司的总裁,大股东,董事长等。如果身故可能会导致公司结构调整,从而使家人或者公司深陷大额债务。即使身故风险很小,但是其影响无法忽略。

3.资产转移,保值

RMB兑美元,汇率不稳定。现在的经济形势迫使我们必须持有一部分外币资产—汇率最稳定:美元,鸡蛋不能放在一个篮子里

保险==隐形资产,资产保值。

银行利率低下,国内银行漏洞坏账百出—当今的富帅都知道非流水资金不能存在银行。

资产配置:一部分流动资金的放在私人银行(法巴,瑞银,汇丰等)

一部分长期储蓄的放在不同的保险理财产品内

(为什么不放P2P理财产品?理财产品时间短,监管规章有待完善,看看前两年捐款跑路的就知道了,而且RMB投资渠道单一,收益受限。我们要的不是一年百分之十几的高收益,而是十几年百分之几的稳定收益)

为什么说万用寿险就是给高净值客户打造的产品

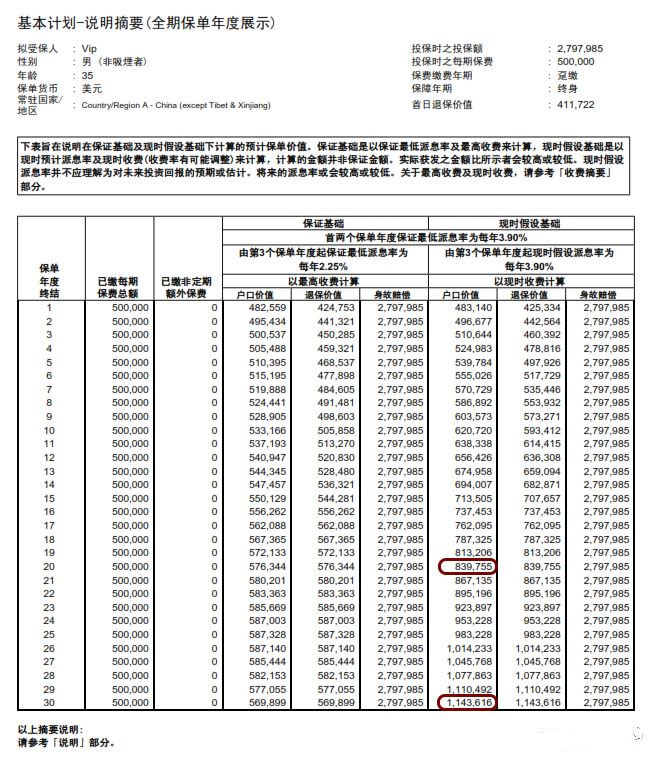

常规人寿险: 以保诚美好人生为例,整付或者5-10年定期供款

现金价值支取:15年后,期间提供贷款,利率8%左右

优点:升值绝对稳定6.5%左右,收益通常能超过计划

缺点:资金流动性差,贷款利率高,身故杠杆通常为2-3倍

大额资金需要严格核保(200W港币以上)

万用寿险: 整付保费,或者根据收入调整供款

现金价值支取:通常4年左右即可回本,10%左右的资金可免息提取。

优点:资金流动性高,并且可以通过保单融资做到5-6倍杠杆,或者保单贷款 (息差任然可以受益)进行资金套现。100W美元以内资金无需严格核保

缺点:受益通常为4个点左右,保证利率为2个点左右

总的来说万用寿险的几个特点就是,保额大,资金灵活支取,通常会搭配保单融资或贷款的模式。

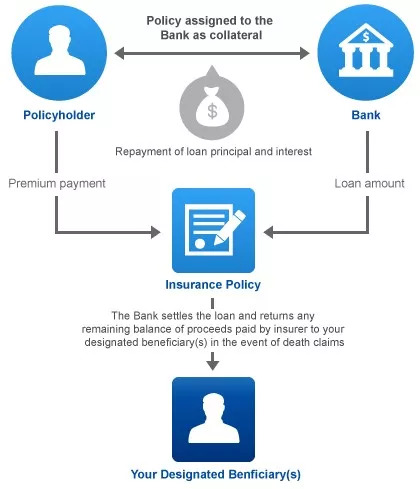

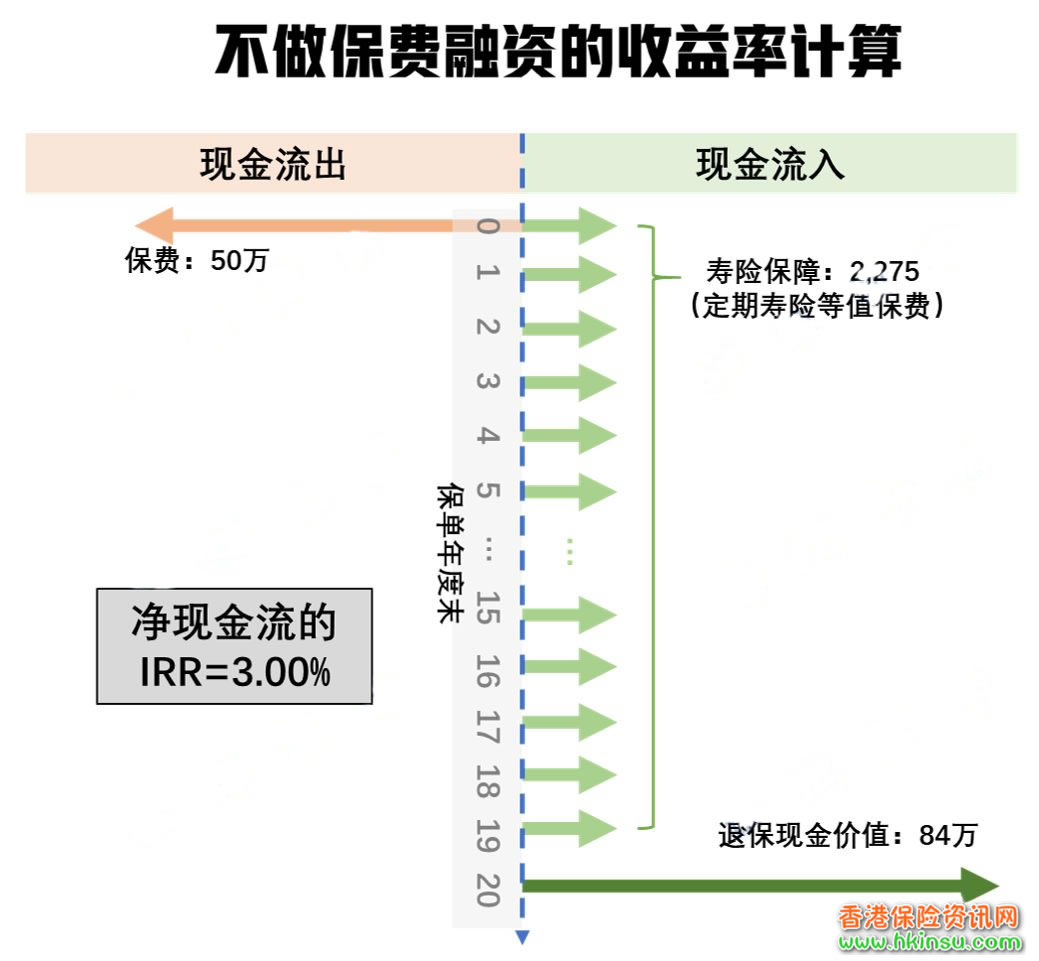

万用寿险案例,保费融资:

初始资金190W美元

Part A,1,000,000美元放入私人银行(比如法巴,瑞银,资金绝对安全)设立投资户口。通过银行融资增值到2,300,000美元,投放至债券。该债券收益约为4%-5%,类型属于较为保守的债券,比如中国银行发行的债券(风险项为除非中国银行倒闭,可能导致亏损)。

Part B,900,000美元由银行再次融资2,100,000美元后购买人寿保险。总保费可融资到3,000,000美元,保额为9,000,000美元,即3倍杠杆。实际杠杆为10倍。

然后我们算一笔帐:

Part A的1,000,000美元分成两部分,其中60W+银行融资的90W,总额150W美元投资未定收益型基金,年利息5%,年回报7W5K USD。 另外的40W+银行融资的40W,总额80W投资高息债券,年利息8%,年回报6W4K USD。即Part A 毛利为13W9K USD。

之后,银行融资为130W USD,付利息(H+1.5%)=1.8%,利息23400 USD

保单融资为210W USD,付利息(H+1.5%)=1.8%,利息37800 USD

总利息支出 61200 USD

净回报为 139000-61200=77800 USD, 即银行的100W投资回报率为7.78%

除此之外,还花了90W美元买了一张10倍杠杆保额900W美元的人寿保单。

另外,还能获得保单收益为2%-2.8%保证收益,现行利率为4%-5%左右。