相信很多小伙伴都不清楚的这个关键词的重要性。今天,香港保险资讯网介绍关于偿付能力的这件事,说清楚它对于你的影响~偿付能力是保险公司偿还债务的能力。按照香港特区政府保险业监理处的定义,“保險公司须将其资产多于负债的数额,维持在不少于条例规定的偿付准备金水平。

偿付能力充足率的计算标准

1)根据香港法例第41章保险公司条例的规定,香港保险公司偿付能力充足率的计算方式如下:

偿付能力充足率 = 保险公司的实际资本/最低监管资本

a)保险公司的实际资本: 公司的认可资产与认可负债的差额;

c)数理储备金:指任何保险公司为偿还根据长期业务合约而产生或与长期业务合约相关而产生的负债(不包括已到期应偿还的负债及因回存安排而产生的负债)而提供的储备金。

香港四大保险公司最新偿付能力充足率

现公布了按照「香港保险公司条例」标准计算后的偿付能力充足率。长城港险将香港最为热门的四家香港保险公司,最新公布的偿付能力充足率罗列在此。

https://www.prudential.com.hk/scws/pages/tc/about/company-information/credit-ratings/

http://www.aia.com/zh-hk/media-centre/press-releases/2018/aia-group-press-release-20180227.html

c)香港安盛保险公司:偿付能力充足率250%以上

https://www.axa.com.hk/zh/axa-general-insurance-hong-kong-assigned-aa-insurer-financial-strength-rating

https://www.manulife.com.hk/wps/wcm/connect/pws/fee153c1-077f-4153-8120-05f5f2324328/MFC+4Q16+Financial+Strength+FS-TC.pdf?MOD=AJPERES

香港保监处规定经营不善的保险公司会有再保公司或者其他规模大的保险公司收购继续经营,以确保客户的权益。所以客户最多只会因保险公司经营不善损失红利收益,但保障类投保保额肯定是100%得以保障的。例如,每出售一份寿险,香港保险监理处都会要求香港保险公司把该份保单 80%价值的资产维持在香港,以便更好地保障投保人的利益。

香港政府也正在设立香港人寿保险再保险基金,用以担保香港出售的每一份人寿保单。而且随著香港保险市场的日益庞大,香港监管机构将加大客户的保障力度,在不久将来还会成立客户保障法案,来确保在香港购买保险的所有客户得到全面保障。

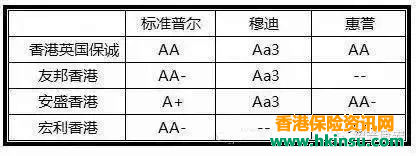

香港保险公司金融信用评级机构的评级

香港的保险大多是外资的优质保险公司,公司的发展历史甚至高达200年,如果说有可能倒闭的,应该现在你不能看到的了。这些的保险公司累积了丰厚的资产,在全球投资能力上明显强于国内,我们投保可以享受到这些百年老保险公司稳定的分红。

目前,国际上公认的金融信用评级机构有标准普尔、穆迪和惠誉这三大公司。三大评级机构的服务较为相似,但在服务范围、信用等级设置及评级标准等方面各有侧重。标准普尔信用等级共分20级,最高等级AAA;穆迪和惠誉评级共分19级,最高等级分别为Aaa和AAA。上述三家评级机构的BBB-/Baa3以下信用等级被认为是不具投资性的。