40岁的人,年交10万美元,交5年,总保费50万美元:

第20年末,保单预期有约143万美元,预期内部回报率6%,折成单利10.36%;

第30年末,保单预期有约261万美元,预期内部回报率6.06%,折成单利15.05%。

为什么香港分红储蓄险能有这么高的预期利益呢?

其实,香港分红储蓄险并不是传统意义上的保险。

它表面上是保险,本质上是一个不会亏损的(长期持有的前提下)、全球投资的基金组合。

我来给大家具体解释。

1、为什么说长期持有香港分红储蓄险,不会发生亏损?

香港分红储蓄保单的利益,由保证的现金价值和非保证的分红构成。

以上面提到的这款产品为例,年交12万美金,交5年,到保单第18年时,保证利益追平总保费60万美金,这是白纸黑字写入计划书的。

这意味着什么呢?即便在极端情况下,保单分红持续为0,只要长期持有,我们也能拿回投入的全部保费。而保单分红为0的情况,在市场透明、竞争非常激烈的香港保险市场,几乎不存在。

根据监管要求,保险公司每年必须在官网公布自家产品的分红达成率。

分红达成率的高低是会影响他们后续收保费的,为了让分红“成绩单”好看,吸引和保留客户,保险公司都会努力地提高分红达成表现。

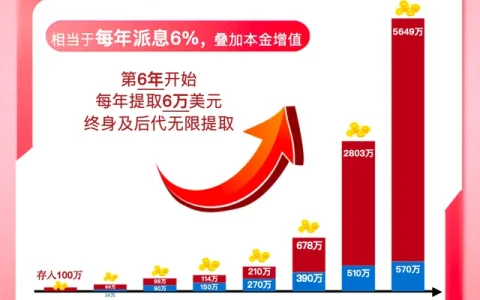

所以,加上分红,这款产品预期在第6年就能回本了。

2、为什么说香港分红储蓄险是一个全球投资的“基金组合”?

我来给大家拆解一下香港分红储蓄险背后的底层资产。

保险公司收取的保费,投资于全球范围内的优质资产,一类是固定收入资产,如债券,一类是权益类资产,如股票、基金、房地产等。

比如下面这款产品,它的固收类资产,就包括了国家债券和企业债券;增长类资产(即权益类资产)包括上市股票、股票互惠基金、房地产、房地产基金等等。

这些资产分布在全球各个优秀经济体,如固收类资产大多数投资于美国、加拿大、英国及亚太区市场,增长类资产主要投资于美国、亚太区及欧洲市场。

全球分散配置的优势在于,能够享受到不同市场的发展红利的同时,分散投资风险。

3、为什么香港分红储蓄险预期回报率能有6%(复利)左右?

我用下面这款产品来举例说明。它的投资组合中,固定收益证券的占比是30%,股票类别证券的占比是70%。

香港分红储蓄保单中,大家买得最多的是美元保单,它的保费大头是投向美国的。

现在美国30年期国债的收益率在4%出头,若保险公司在此时买入持有到期,将获得4%出头的年化回报。投资的这部分资产,可以保证保单有一部分固定收益。

但保单的预期高收益,关键在于权益类投资。过去30年,美国标普500指数表现非常亮眼,年化收益率在8%以上。保险公司资管团队做一些主动策略,在这个水平上进行增厚收益并不难,再除去一些成本,给到保单持有人6%左右,也在合理范围。

另外,相比股票、基金,香港分红储蓄险这个基金组合的收益波动是更为稳定的。

分红储蓄险有一个“投资平滑机制”,在投资收益比较好的年份,保险公司会把其中的一部分盈余储存起来,在投资较差的年份拿出来派发。

这种机制有效地平滑了投资收益的波动,让我们获得比较稳定的收益。

总结一下,香港分红储蓄险本质上是一个不会亏损的(长期持有的前提下)、全球投资的基金组合,透过优质的底层资产,再加上投资平滑机制,长期持有,预期可以拿到6%左右的复利回报。