自从进入新世纪之后,香港保险业每年以两位数的增长速度发展,各种保单人数和投保金额都大幅增长,那么到底体现在哪些方面呢?

发展状况

香港保险业2016年总保费达4,488亿港元,与2015相比上升了22.7%。其中,2016年长期有效业务总保费收入较2015年上升26.1%至4,032亿港元;2016长期业务(不包括退休计划业务)的新单保费与2015年相比,上升41.3%至1,855亿港元;2016年一般保险业务的毛保费及净保费与2015年相比,分别下跌0.7%至456亿元及2%至315亿港元,整体承保利润由17亿元下降至16亿港元。

保险密度

2016年香港保险市场保险密度(人均保费)超过6万港元,其中寿险市场保险密度超过54,000港元。根据瑞士再保险2015年的Sigma报告,香港保险密度排名亚洲第一,全球第三,而寿险市场保险密度全球排名第一。

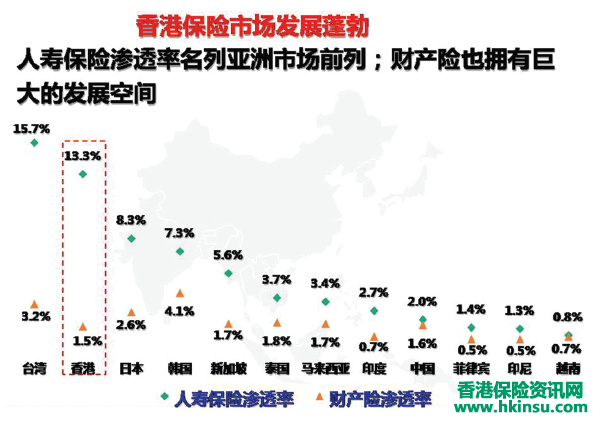

保险深度

2016年香港保险市场保险深度(保费占GDP比重)约18.0%,其中寿险市场保险深度约16.2%。2015年保险深度排名亚洲第二(仅次于中国台湾),全球第三,而寿险市场保险深度全球排名第二。

监管以自律为主

自律规管

香港的保险业监管机构为保险业监理处(OCI),主要职责是授权保险公司在香港经营保险业务,并确保保险公司以审慎的态度经营业务。香港目前奉行自律规管,在保险公司厘定保费、订定保单条款及条件等范畴,大多由业内人士自律执行。中介人方面,则由三个自律规管机构(保险代理登记委员会、保险顾问联会及专业保险经纪协会)进行自律规管。

规管变革

香港《保险公司(修订)条例》的第一部分已于2015年12月7日生效,它被称为“保险业在过去30

注重保障客户权益

保障投保人利益是香港保险业监管的重要职能。香港对违反诚信、违规经营等行为规定了严格的法律责任,要通过刑事责任来追究。同时,在保险合同以及合同纠纷上也赋予保单持有人更多的选择权。如根据香港保监处于2017年年初正式施行《承保长期保险业务指引》,保险公司被要求在自己的主页上公布分红保单的红利实现率及过往派息记录,同时需要说明分红的计算方法,此举在很大程度上有利于避免消费误导。

主体众多,竞争激烈。截至2016年底,香港共有160家获授权保险公司,其中94家经营产险业务,47家经营寿险业务,其余19家经营综合业务(产险、寿险兼营)。2010-2016年香港各类获授权保险公司数量整体变化不大。

高度国际化,中资公司市场地位提升

在2016年底47家人寿保险公司之中,有28家的注册地点在海外,而几乎所有的国际知名保险集团都在香港设立了分支机构或地区管理总部。

销售人员持续较快增加

截至2016年底,在香港保险业联会保险代理登记委员会登记的保险代理商共有2,482家,个人代理人有63,148名,负责人及业务代表有26,835名。获授权保险经纪共有756名,登记成为获授权保险经纪的行政总裁/业务代表共有9,452人。2010-2016年期间香港保险代理商和业务代表的数量年均增长率不足1%,个人代理人年均增长率则达11%,保持较快增长。