好像每年一到年底,各种恶意诽谤香港保险业的新闻就跳出来了,比如各种拒赔的,比较有名的是:香港某保险公司承保的100万保额拒赔 真的会这样吗?还有一个就是:香港保险最初两年退保价值为0!这样合适吗?,当然啦,今年也不例外,这不,刚刚有号称中国内地保险第一主播,陈凤山先生,发布《香港保险是如何忽悠大陆客户的》视频,里面讲了一些香港保险很多问题,比如说,香港保险不保证收益,所以不是保险,香港分红险的分红演示不靠谱,香港重疾险的费率不保证,香港重疾险的费率不保证,香港保险理赔耍流氓,香港保险处理纠纷很麻烦等!针对其视频观点,我们今天给大家详细说明一下。

香港保险不保证收益,所以不是保险?

视频刚开始,陈凤山老师就给出了一个扭曲事实的观点:“香港理财分红保险不保证收益,所以香港保险根本不是保险。”

首先,「隽升」一类的英式分红储蓄保险,长期不仅保本,而且有约1%的保证收益。虽然保证收益不高,且早期退保可能面临拿不回本金的损失,但这种英式分红产品的设计初衷本身就是为追求高预期收益而放弃了产品的流动性,要求投保人长期持有,利用分红盈余储备金平滑投资收益,以及投资团队在不同投资环境下调整权益类与固收类资产的配比,来最终达成较高的预期收益(5%~6%的美元投资收益)。

由于英式分红产品的权益类资产配比通常超过一半,因此英式分红保险是介于保守型分红保险与基金之间的一种投资产品,本质为一个保本的封闭式基金,“保本+高预期收益”才是英式分红产品的主要卖点。虽然这类产品在销售过程中存在一定的夸大宣传,但这并不是英式分红产品本身的问题,又如何能说这“不是保险”呢?

而陈凤山老师在视频中举例的两个内地产品——平安的「玺越人生」和国寿的「盛世尊享」,我在这里不想多做评论。不知道拿着这种主险预定利率3.5%、扣除各项费用后实际内部回报率只有2.5%左右、附加万能账户保底利率分别是1.75%和2.5%的开门红产品,如何会那么自信满满地说它们比香港保险“更像保险”。

如果真的要和香港保险PK,老师您起码也要拿个像「华夏红」和「欢乐颂」一样像样的产品出来吧。如果您给客户销售的一直都是「玺越人生」和「盛世尊享」这样的产品,我觉得啊,还真不好说是谁在忽悠呢。

香港分红险的分红演示不靠谱?

视频中不止一次地强调,香港分红险的分红演示都是假的,写上去客户只能用来看,根本拿不到。论证方法呢,视频再一次使用了以偏概全的方式,用一家稍稍出了点问题的公司,代表了香港所有的保险公司。

对香港保险稍稍有些了解的朋友都知道,在香港保监局正式实施GN16后,香港公布分红实现率的60多家寿险公司中,除极少数公司的达成率较低外,绝大多数公司的分红实现率水平都在85%以上。也就是说,香港分红险计划书上演示给客户的分红是100块,客户拿到手的至少也有85块。而像国寿海外、友邦、富卫等公司,分红实现率更是全面接近100%。

当然,分红险的历史分红实现率只能代表过去,并不能作为判断未来分红能否达标的依据,因此关于分红险是否靠谱这个问题,我觉得是仁者见仁,智者见智。不过,既然香港保监局已经拿出了魄力,强制要求香港所有的寿险公司公开披露最近五年的分红实现率数据,一方面是下了决心要保障消费者的权益,督促保险公司达成消费者对于分红的合理期望,另一方面也是对香港保险公司经营分红险业务充满信心。香港保险如果真的是在忽悠客户,又为何要强制公开这些数据来打自己的脸呢?

香港保险的早期现金价值低?

另外一个在视频中被“百般诟病”的问题,就是香港保险最初几年的现金价值低:首两年现金价值为0,退保一分钱取不回来,这不是坑爹吗?

这个分析乍一听好像很有道理,可是大家有没有想过:我买一份长期保险究竟是为了什么?是为了获得终身保障还是早期退保?

如果你不想在早期退保,那么保单早期的现金价值根本只是个数字,没有任何意义;如果你铁了心要在早期退保,那么无论是买香港保险,还是买内地保险,你都会损失超过大半的金钱。视频中的老师,您以五十步笑百步,又是何苦呢?

实际上,香港保险在产品开发时将保单最初几年的现金价值调低,甚至降低为0,目的就是为了压低产品的价格,并以此来保障长期持有保单的忠诚客户的利益。

保险公司在签发一张保单的时候支付了巨大的成本,其中包括业务人员的佣金、管理人员的工资、公司运营费用、准备金提取等。由于保险公司收到的首年保费与所支出的成本不匹配,导致公司每签一张单,都会进入一种“亏损”的状态,直到续期保费慢慢收上来,公司才逐渐进入“盈利”阶段。

如果客户在保单生效的最初几年就选择退保,保险公司无法获取续期保费收入,又无法将业务人员的佣金追回,必然会导致公司在这张保单上亏损。

如果这时保单还有现金价值,保险公司不仅仅要亏损,还要给退保的投保人“倒贴”现金价值,对保险公司而言,无疑是“雪上加霜”。

实际上,内地保单在最初几年设定最低现金价值,是保监会强制规定的,保监会为什么要做这样的规定呢?是因为内地保险市场误导销售现象比较严重,为了保障消费者的权益,保监会采用严格的监管方法,来稍稍弥补消费者“被误导”所招致的经济损失。

不过,保险公司当然不会傻到真的去承担亏损。保险公司会通过提高保险产品整体定价的方法,将这部分“亏损”从没有退保的客户身上收回来。这种做法,对于那些没有退保的忠实客户而言,无疑是极其不公平的——因为他们付出了比原来更多的保费,用来弥补那些“被误导”而早期退保的客户给保险公司造成的损失。

讲完了早期退保对保险公司的影响,我们再来看看,为什么香港保单将早期的现金价值设为0,会使香港保险在价格方面更有优势:

1. 保单早期现金价值为0,保险公司的早期退保率会大大降低,因为早期退保的客户拿不回一分钱(相当于一种对早期退保的惩罚);

2. 早期退保率的降低,意味着保险公司不用在那些早期退保的保单上面亏损;

3. 亏损减少,意味着成本的降低,保险公司可以使用更低的产品定价;

4. 消费者购买这样的保险产品更加便宜,而且对于长期持有保单的忠诚客户也更加公平。

除了保单早期的现金价值为0,香港保险还拥有独特的佣金扣回制度(投保人早期退保,或被证实有销售误导行为,中介人需全额向公司退还佣金),进一步降低了保险公司的成本,投保人无需为早期退保的消费者“买单”,因此可以享受更低的保费价格。

没错,视频中老师百般诟病的“缺点”,实际上正是香港保险的优点。

香港重疾险的费率不保证?

视频除了吐槽香港分红储蓄险的分红不靠谱,还道出了一个令人“惊出一身冷汗”的秘密:香港重疾险的费率不保证,可以调整。

实际上,香港重疾险费率不保证早就不是什么秘密,而且重疾险费率不保证也根本不是多么令人惊恐的事情。表面看上去,好像费率不保证意味着保险公司随时有权利上调保费,但在实际操作中,保险公司上调均衡保费发生的可能性微乎其微。

首先,均衡保费的费率并不是保险公司想调就调。调整费率必须要有充分的“理由”,一般为初始定价保费不够充足而导致承保亏损,或赔付率达到一个相当高的水平。一旦出现这种情况,则更能说明消费者所购买的保险产品价格极其便宜,因为保险公司已经开始在这个产品上出现亏损。

其次,香港的重疾险产品大多为分红型,有损失吸收功能。“分红型”产品的定价,相当于在“非分红”产品上面加了一层“垫子”,用来吸收实际经营中可能出现的不利变动。如果发生不利变动,“垫子”可以用来吸收一部分损失;如果经营过后仍有盈余,“垫子”则会以分红的形式返还给保单持有人。

再次,费率调整仅能针对保费尚未缴付完成的投保人,通常所能起到的作用不大。大家所选择的重疾险缴费期一般为20年左右,而一般一种疾病发生率的恶化通常需要较长的时间(少则十几年,多则几十年)。到赔付率真的恶化到一定程度时,大多数投保人的缴费期已经结束,或者临近结束,这时再选择加费,对于公司弥补损失所能起到的作用并不大。

最后,在其他公司都不加费的情况下加费,不仅会使退保率增加,还会影响公司声誉。“费率非保证”这一点是香港保险市场的惯例和传统,几十年来一直如此,“费率非保证”仅仅是保险公司为未来的极端不利情景所预留的一个“后路”,而并非真的想要调整。可以想象,如果其他保险公司都没有上调过费率,那么某家公司宣布加费后,势必会使退保率增加,还会影响公司声誉,影响新产品的销量,对于保险公司而言得不偿失。

2017年11月15日,中国保监会发布第二版《健康保险管理办法(征求意见稿)》,也在为“长期健康险(包括重疾险)保险费率可调整”征求意见。一旦该管理办法通过,内地的重疾险费率也一样可调(当然,该办法目前并没有实施,仍处于征求意见的阶段)。

香港保险理赔会耍流氓?

视频中说了香港保险那么多的问题,理赔自然也不会被落下。

首先我要指出,香港保险的理赔确实不如内地便捷,而且法律环境不会偏向于保护弱势的投保人。如果客户在投保香港保险时有隐瞒可以影响保险公司核保结论的重要事实,那么出险以后有极大的可能拿不到理赔。

不过,是不是香港保险对于“如实告知”的要求比较严,就会在理赔时候“耍流氓”,随意翻出个过往的医疗记录来就拒赔?会不会像视频中所讲的,如果我过去有个感冒、发烧、骨折没告知,被保险公司查出来,也会被拒赔?

当然不是!保险公司是经营风险的公司,收投保人的保费,在风险发生时理赔,是公司的运作模式,是天经地义的事情。拒赔和惜赔,无法为保险公司节省太多成本,反倒会引来不必要的纠纷,如果没有十足把握可以证明投保人有欺诈行为,不仅要赔钱,最终还有可能影响公司声誉。

香港是一个非常讲求诚信的地方,法律也一直沿用的是英国的普通法系,所有过往的判决案例都将成为以后的判案依据。香港保险业一直遵循“最高诚信原则”(Utmost Good Faith),要求投保人在向保险公司投保时要充分地披露可以影响保险公司核保结论的重要事实,而不存在任何欺诈、隐瞒的行为。

因此,影响香港保险理赔的一个重要因素,就是“投保人是否充分披露了可以影响保险公司核保结论的重要事实”。如果未披露的内容并不影响公司的核保决定(如视频中所讲的感冒、发烧、骨折),那么保险公司是不可能以此为理由拒赔的。

那么,是不是在投保时真的存在未披露的重要事实,保险公司就一定能拒赔?也不一定。香港保险同样有“不可抗辩条款”,香港法律中称为“不可异议条款”(Incontestability Provision),表述与内地类似,只不过通常只适用于主险,而不适用于附加险。这个条款指出,在保单生效一段时间(一般为期两年)以后,即使保险公司发现投保人及/或被保险人没有披露所知范围内任何有关于签发保单的重要事实,只要并无欺诈成份,保险公司都不能就保单之有效性提出异议。

因此,投保香港保险,只要做好如实告知,不存在欺诈行为,是绝不可能拿不到理赔的。而且,也正是由于香港保险这种严格的“如实告知”筛查,更好地降低了客户带病投保的风险,使得香港保险被保险人的发病概率更低,从而在价格上更具优势。

香港保险理赔纠纷获赔偿率仅0.6%?

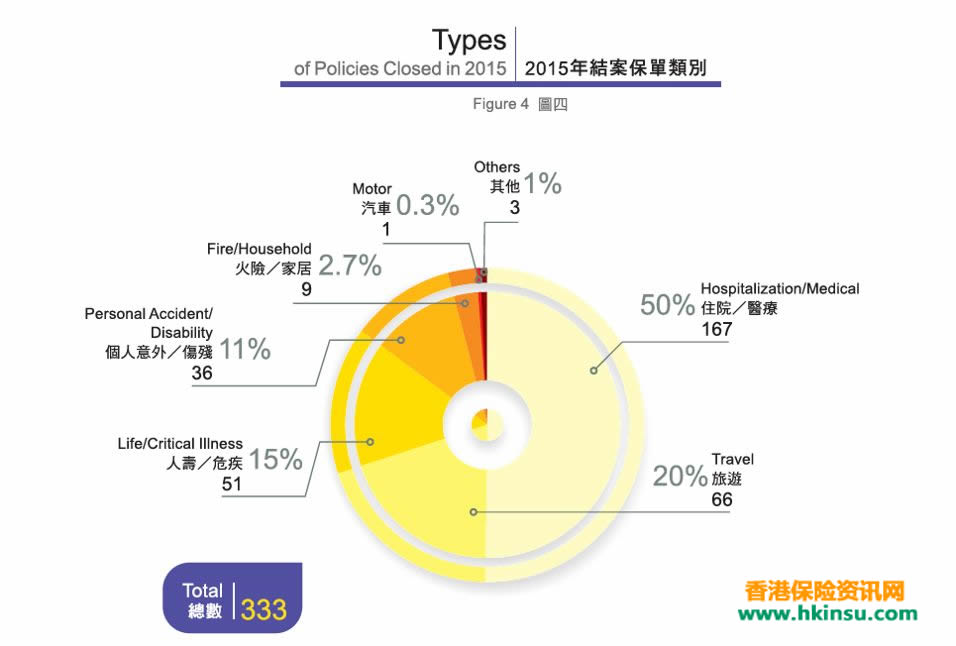

视频中除了讲香港的理赔难,还在持续传播“人民精算师”当年所散播的谣言:香港保险2015年保险理赔纠纷728起,审结333宗,仅2宗获得赔偿,占比0.6%。

这个老掉牙的谣言,数据出自香港保险索偿投诉局的2015-2016年报。

“香港保险索偿局2015年处理了728宗投诉案件,有284宗超出了投诉局的职权范围,有333宗已经审结。在333宗已审结的个案中,有53宗在投诉局秘书处的调停下,保险公司与索偿人达成和解,有192宗表面证据不成立,有39宗索偿人撤销投诉,有49宗交由投诉委员会审理。在这49宗案件中,有47宗投诉委员会赞同保险公司的拒赔决议,有2宗索偿人获得索赔。”

“2015年度中,有56位投诉人获得保险公司赔偿,涉及的赔偿金额为275万港元。”

因此,香港保险索偿局的数据证实了,“理赔纠纷728起,审结333宗,仅2宗获得理赔,占比0.6%”,压根就是一个谣言。保险公司与投保人和解的赔偿,难道不叫赔偿吗?

视频中还提到,香港的理赔纠纷大多都是内地投保人。可是根据香港保险索偿局公布的数据,333宗审结的案件中,超过一半都是住院医疗保险,其次是一些旅游、意外伤害、家居保险,内地居民投保最多的寿险和重疾险只有51宗,占比15%。

这种刻意的造谣,是不是有点太明显了?

香港本地人不买香港保险?

为了进一步表明香港保险是忽悠人的,视频还抛出了一个令人哭笑不得的观点:“香港本地人根本不买香港保险,香港保险都是忽悠内地客户去买的。如果香港保险真的是好东西,为什么香港本地人不像抵制内地人去买奶粉一样抵制内地人去买保险?”

奶粉是一种实体商品,保险是一种金融商品,如何能用同样的供求关系去解释它们的稀缺性?不过,有关于这个问题,我们也无需多做解释,数据可以证明一切。香港保监局公布的官方数据显示,即使在内地客户投保最多的2016年,内地客户的新单保费也只是占了香港总新单保费收入的39.1%,剩下的60.9%,还是被香港本地人买走了。

香港本地人根本不买香港保险这个结论,到底是如何得出的?

总结

现在互联网咨询如此发达的世界,不知道这些人为什么要恶意中伤打压一个真实的香港保险市场,如果真像视频中讲的那样,为什么那么多内地居民都是香港买保险呢?难道他们智商和了解资讯不如您?你作为一个公众人物,在媒体上发表一些,偷换概念,以点带面,虚假论证的东西,这么明显误导内地居民,不知道内地保险公司给您多少代言费?不要用您老观点去看新的保险业,这样您的保险观点也会变得偏颇!

评论列表(3条)

发表最多恶意攻击香港保险的是人民精算师吧,简直就是胡说八道,不知道有没有人信,在此人眼里,全世界的保险都是垃圾,只有内地的最好!

我身边的朋友都是在香港购买的保险,有的已经理赔过,没觉得有这么多缺点,不知道为什么这个人要这样讲。

我看过这个视频,确实里面说的不够客观,支持网站反驳。