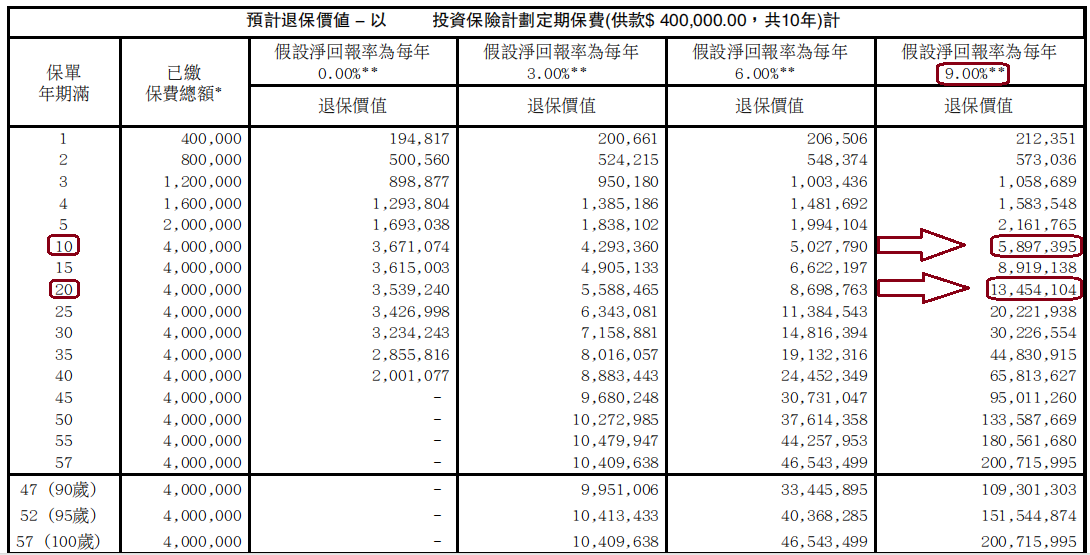

如果每年在香港保险公司买40万美元基金,并连续供款10年(中途亦可停止供款),总计定投买入400万美元基金,若以长期年均9%收益率计算,10年后退保能拿回多少钱?

如下图表数据所示:

每年缴费40万美元买入香港保险公司平台上的基金产品,若假设净回报率为每年9%,则10年后退保能拿回的现金总额为:5,897,395美元,其于缴费总额之比值为:5,897,395/4,000,000=1.47。

为了给挚爱客户亲身示范,我个人已在香港保险公司的基金平台上投资了10年基金,下面就来看看,我个人在香港保险公司定投了10年的基金投资计划,其实际收益率究竟有多高?

由于我签署的是20年投资计划,目前已投保10年,因此我就用保单户口价值代替退保价值。当前我已缴费:22,600美元,保单户口总价值为:39,929美元,二者之比值为:39,929/22,600=1.76。

由于我个人是在金融业从业十多年的行业人士,因此我投资基金的能力远胜于外行人士,因此,很显然我的基金投资计划在过去10年里投资净回报率显著高于9%。

下面我再以香港保险公司基金平台上的一只基金,美国富达科技基金为例,看看其过往5年里,投资回报率有多高?这只基金年均回报率高达30%,投资3年即翻倍,投资5年即增长300%。下图即为这只基金2015年至今的走势图:

欲了解详情,请微信扫描页面二维码进行咨询。