前几天我们发布了:香港保诚重疾险危疾加护保2和宏利活耀人生对比,今天我们继续两种产品的详细对比。

这一篇先对比费率和保单分红。

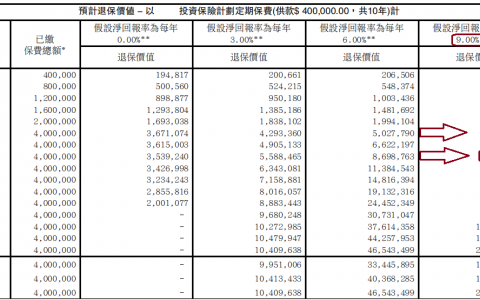

危疾加护保2 VS 活耀人生 保费对比

保诚加护保2费率高了8%。

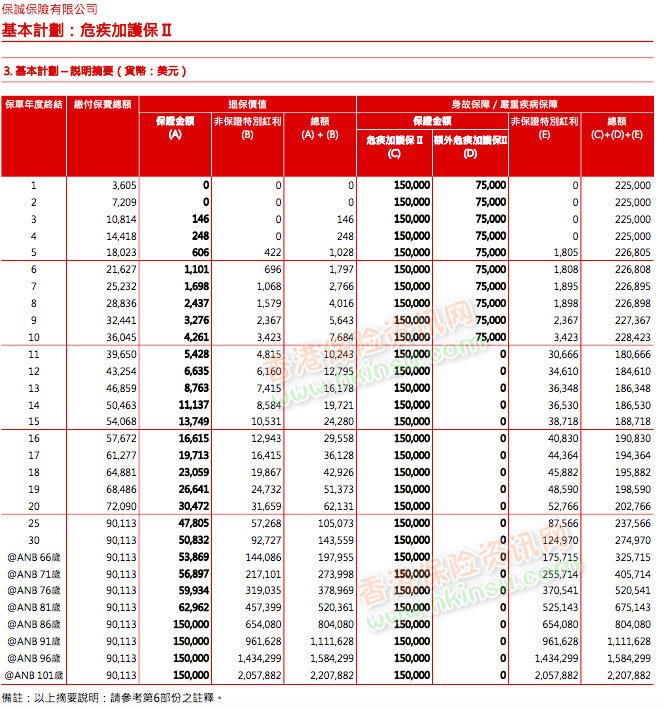

危疾加护保2 VS 活耀人生 保单分红

75岁前,保诚加护保2赔付总额更多,因为红利更多,

前几天我们发布了:香港保诚重疾险危疾加护保2和宏利活耀人生对比,今天我们继续两种产品的详细对比。

这一篇先对比费率和保单分红。

保诚加护保2费率高了8%。

75岁前,保诚加护保2赔付总额更多,因为红利更多,

香港保诚「守护健康危疾全护保」涵盖75种早期至末期病况,包括癌症、心脏病或中风。当您不幸确诊患上严重病况,计划将提供一笔过现金赔偿,减轻危疾为您带来的材务负担。您更可就早期严重病况索偿最多3次,其后依然享有百分百的危疾保障。 …

本人硕士毕业前在保诚跟着前辈实习,硕士毕业后全职在保诚做理财顾问,受益匪浅。 在来香港之前,曾在金融业三大支柱的另外两个行业证券,银行都有过工作经验,在香港也收到一些offer,最终义无反顾选择了英国保诚入职。说一下各方面的心得体验,希望能…

一直以来我都很有保险意识,希望给自己购买一份终身保险,因此这两年来我都有留意各类终身险,重疾险、意外险、住院险、寿险、综合险,中国人寿、中国平安、华夏人寿、招商信诺、友邦等保险公司都有了解过。 据我粗浅的了解,以重大疾病为例,现在购买保险保…

英国香港保诚发布最新产品优惠活动,时间从2018年8月9日-9月26日,具体详情如下: 更多有关此详情的相关内容,请咨询香港保险代理人或者经纪人。

2020年1月初,香港英国保诚发布最新升级的重疾险,也就是危疾加护保2(CIE2),第一次把配偶同行额外保障及亲子保费豁免保障加入其中,也算是一种跟随市场潮流吧,因为友邦和安盛之前的重疾险计划也加入此保障,不过从保障范围和保费来看,保诚此次…

香港英国保诚保险核保问卷-肝炎 1、请详述阁下所染之肝炎。日期、肝炎种类、所需病假、医生/医院 2、你曾接受何种治疗及治疗之时间多久?日期、维持时间、治疗种类、主诊医生 3、你曾否接受有关之检验?(如验血,肝组织检查等)如有,请详述。(请附…

“目前不少投资者担忧人民币会小幅波动,通过趸交方式缴纳的投资者增多,而且也有很多香港保险公司出不少新的付款方式。”据接受采访的权威人士表示。 所谓趸交,是保险术语,与按期付款相对应,就是一次性付清所有保费。从目前情况看,趸交的优势是在于两点…

英国保诚于3月29日隆重最新优惠,还有一大波的产品优惠,还等什么?还不快上车! 优惠一:隽升(EGS)保费回赠优惠 优惠时间:2017年3月29日—4月26日 优惠产品:隽升储蓄保障计画(只这用于5年或10年保费供款年期) 优惠内容:客户凡…

保诚于「香港保险业大奖2023」中勇夺11项殊荣,包括6项最高殊荣的杰出大奖及5项「年度三强」奖项,杰出大奖及奖项数目均为全场之冠。

香港保险公司今年推出新一代的危疾保险计划中,除了针对癌症、心脏病、及中风等主要危疾外,香港保险公司更在持续癌症治疗、传染病重症、及病后生活等不同层面,加强受保人的保障。本文将分析友邦AIA、宏利Manulife、保诚Prudential新一…