香港各大保险公司在2017年都下调了储蓄型寿险产品的收益回报预期,于是有客户问,储蓄型人寿险产品相比起其他投资产品还有优势吗?

其实,对比其他非保险产品,储蓄型保险最主要的优势是其保证现金价值。保证回报是指,当保单达到指定年期后,保险公司有责任﹙即保证﹚支付之最低金额。以下是全港十大最高30年保证回报率的储蓄型终身寿险产品,我们按以下条件进行投保:

1、受保人为35岁男性,非吸烟人士

2、10年供款期,总保费100,000美元。(如产品没有10年供款期的选项,我们将以该产品最接近10年供款期的选项去计算,并且个别注明。)

3、受保人按时缴付保费、没有提出任何保单贷款或在中途提取任何的保单现金价值

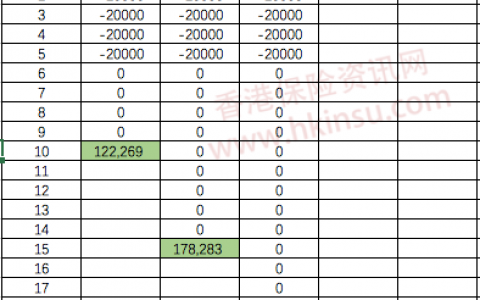

4、以保单建议书中,第30个保单週年(受保人65岁时)列明的 「保证现金价值」来计算该产品的 30年内部回报率 (IRR)

要注意的是,这些保证回报是在保单达30年期后才可兑现。如果在30年期内提取保单的保证现金价值,回报会减低(甚至可以是负回报率)。虽然这些保证回报率看似很低,但顾客既可较安全稳定地得到长期回报,又有机会享有较高的非保证预期回报,所以还有相当的吸引之处。据了解,保险行内的精算师及产品专家一般都会选择这些高保证回报的产品,只是保险公司一般都不会太大力宣传,因对它们的盈利较低!

除保证回报外,以上产品都有不同的最低身故赔偿及(非保证)预期回报,应付不同人的需要。