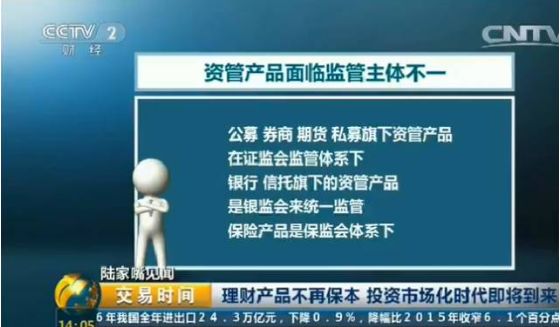

银行理财不再保本保收益

近日央行联合银监会、证监会、保监会、外汇局等部门,发布《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,按照资管产品的类型统一规制,明确净值化管理,打破刚性兑付。对打破刚兑有了明确要求,明晰了刚兑的认定和处罚。

这个指导意见对于普通老百姓最直接的影响就是花钱买的银行理财产品,银行不再保本保收益,连保本基金也不再保本,你的钱可能亏得血本无归,而且银行可以不负任何责任。

与此同时,指导意见上还说降低期限错配风险,金融机构应当强化资产管理产品久期管理,封闭式资产管理产品最短期限不得低于90天。意思就是,90天内的短期银行理财也将消失不见。

将来,在银行大堂你再也看不到那些理财经理和你滔滔不绝的说自己的理财产品保本保收益了!

银行倒闭最多赔付50万

原来很多人认为把大部分钱放在银行,他们相信银行是不会倒闭破产的,不过现在,银行破产也不是不可能,从2015年5月1日起,《存款保险条例》正式开始施行。《条例》明确规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。

在银行购买的金融产品不受保护,这就是说,如果银行破产,你在这家银行的理财产品,不管多少,都不会有全额赔付的。而如果发生存款丢失、银行理财产品本金亏损、银行代售理财产品出现兑付危机,银行一分钱都不陪。

你的钱存银行,就是等于把自己家的砖,拿去给别人打地基,盖房子,然后别人再给你一颗石子作为回报。最后,你的砖还是砖,但是人家却用了你的砖,造了大楼,最后卖给你。

实际上银行存款利率过低,老百姓把资金在银行一年期定存后,去除CPI因素,实际收益为负值,你的钱不值钱了 ,存着就等于割你的肉。

我们曾以为银行是茁长生长的土地,没想到二十年过去了,你却越来越瘦了!仅仅通过银行存储来理财,想跑赢通胀几乎是一件不可能的事,把钱存银行的都哭了!

马云、马化腾强烈建议购买保险

央视:低利率下赶紧买保险

上投摩根投资总明甫:利率往下走,我建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。

香港保险业已经发展了很多年,分红型的储蓄产品十分成熟。由于香港保险公司的投资领域远比国内保险公司的要广,赚钱的能力也比较强和比较稳定。基本上来说,银行能做到的,香港保险都能做到,但是香港保险能做到的,银行却未必都能做到。就拿抵御通胀风险来说,很多香港保险的分红型储蓄产品,不但承担了与储蓄差不多的角色,长期收益通常胜过银行(香港友邦的充裕未来,年收益在6%的复利水平);同时也兼具保险的功能。

综观各种银行理财产品,能够保证赢利的只有少数。既能赢利又能转移风险者,则非保险莫属。相比香港保险和国内保险,香港保险在保障和盈利方面更胜一筹。一般来说,香港分红型储蓄保险长期赔付的数额,可能是所缴纳保险费的几倍,甚至数十倍、数百倍。要想成为亿万富翁,绝对不是梦。

香港保险优势更加明显

保险是什么?丘吉尔说:“保险是唯一的经济工具,能够保证在未来一个不可知的日子,有一笔可知的钱。”保险就是你家的财神,你有钱时帮你守钱,你有难、缺钱时立即给你一大笔钱!利用保险,很小的一笔钱就能产生很大一笔钱的作用。

所以说,聪明人都会拿出10%至20%的资产配备保险。

保险能用很小的一笔钱就能产生很大一笔钱的作用,保险就是雪中送炭,雨中送伞,就是以法律合同的形式,确保让你在未来不可知的日子里有一笔可知的钱!你的钱永远都属于你,而且保值增值。

香港保险对于大家来说更加是一个绝佳的选择。无论是重疾险,分红型储蓄计划,高端医疗险,都是国内朋友的首选。因为这些险种的保障,收益回报,保费,全球理赔,资产配置等等方面都远比国内保险要好得多。大家为了自己,为了家庭,为了孩子,都应该今早购买合适的香港保险。

评论列表(3条)

本来就应该这样,资本回归本质!

保险业好日子来了,不过内地保险太垃圾了,不知道现在改观没可,以在境外买理财吗?

现在银行的日子越来越难过了。