定期寿险

定期死亡寿险提供特定期间死亡保障。保险期间经常为1年、5年、10年、20年或者保障被保险人到指定年龄时止。该保险不积累现金价值,所以定期死亡寿险一般被认为无任何投资功能的“纯净”的保险。

“定期寿险”属纯粹“人寿保险”,并无储蓄、投资成分、红利,只会在投保人去世时提供赔,合约设有定期时限,例如10年或20年。期满而未有索偿的话,合约便会自动终止。

“定期寿险”提供的保障于保险合约生效期内维持不变,但是投保双方可以根据需要,调整保额。以楼宇按揭这类定期保险为例,投保人可以因为按揭的欠款递减而减少投保额。

大多数定期寿险单具有可以变换的特征,即保单所有人具有把定期寿险单变换为终身寿险单或两全保险单的选择权,也毋须提供可保性证据。这种变换的选择权一般只允许在一个规定的变换期内行使,如只允许在60岁以前变换。大多数定期寿险单只有少量的准备金,在变换时保险公司把它折成一个变换值.变换的方法有两种:

1)按被保险人所达到的年龄变换。保险公司在变换日期时出立一份终身寿险单或两全保险单,该份新保险单的费率是根据被保险人所达到的年龄确定的。

2)按被保险人投保时的年龄变换。这是一种具有追溯效力的变换方法,在变换日期出立的一份新的终身寿险单或两全保险单的费率是根据被保险人在定期寿险单中的投保年龄时就已取得这份保单的方式来确定的。

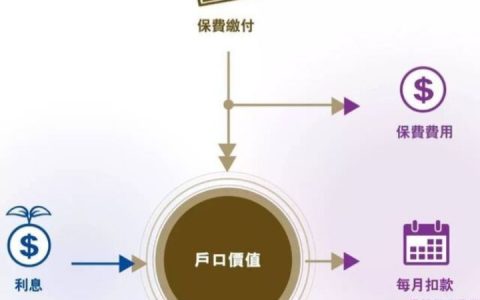

万用寿险

万用寿险是指包含保险保障功能、并至少在一个投资账户拥有一定资产价值的人身保险产品。

万用寿险除了同传统寿险一样给予保户生命保障外,还可以让客户直接参与由保险公司为投保人建立的投资账户内资金的投资活动,将保单的价值与保险公司独立运作的投保人投资账户资金的业绩联系起来。万能寿险大部分保费,用来购买由保险公司设立的投资账户单位,由投资专家负责账户内资金的调动和投资决策,将保户的资金投入到各种投资工具上。对投资账户中的资产价值进行核算,并确保投保人在享有账户余额的本金和一定利息保障前提下,藉助专家理财进行投资运作的一种理财方式。

万用寿险具有较低的保证利率,这点与分红保险大致相同但投资组合较为保守;保险合同规定交纳保费及变更保险金额均比较灵活,有较大的弹性,可充分满足客户不同时期的保障需求;既有保证的最低利率,又享有高利率带来高回报的可能性,从而对客户产生较大的吸引力。万用寿险,提供了一个人一生仅用一张寿险保单解决保障问题的可能性。弹性的保费缴纳和可调整的保障,使它十分适合进行人生终身保障的规划。

万用寿险的基本结构可以理解为:一份每年可续保的定期寿险加上一个独立的个人投资账户。