香港保险近年来受到内地居民热捧,大额保单也越来越受到关注。在业内,保额超过100万美元的寿险保单被称作大额保单。对高净值客户而言,香港保险独特的产品结构、较低的融资成本和保密机制,为其保全境外资产或进行长远资产规划提供了有力保障。

大额保单,通常进行保费融资操作,是目前国内高净值人士中流行和偏爱的投资方式。可以实现数十倍的杠杆回报。是进行家族资产管理,具有强大吸引力的投资工具,转变人们对保险产品低回报率的传统思维定式。

此结构目前只能在国外金融环境中运作,客户需到香港进行此本项资产配置。同时,客户可以实现将资产转移海外、实现资产隔离等目标,规避各类债务、政治、夫妻争产等风险。不少客户更看重后者的作用。

操作办法分析

目前来看,香港保险市场上的大额保单,保额通常为保费的3-5倍。比如,300万没有保额的寿险保单,保费总共需要70万美元。那么接下来,通过保单融资,看看能有哪些效果?

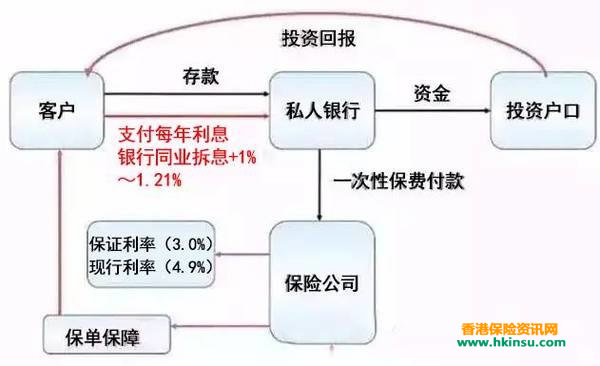

签下300万美元保单后,融资同时进行,由私人银行对投保人进行保单融资。投保人通过融资,则大概可获得保单现金价值的90%,即40多万美元现金。所以,原本70万美元的保费,融资了40多万美元,最后个人仅需支付30多万美元保费。然而就坐等保单现金价值不断增长,既规划了资产,又确保了手上的现金流。

那成本呢? 融资风险

实际上,保单融资受到欢迎,关键还在于贷款利率与保单的分红利率存在利率差,在香港融资利率通常是极低。香港私人银行机构的贷款利率普遍在2%~3%之间,而保单分红率通常在4%—5%。大额保单具备现金价值,分红率又高于贷款率。因而,融资风险是极低的。

杠杆运作结构概述:

表述方法一:客户将300万资金存入某银行,每年回报率(利率)在10%-15%左右;同时承诺,无论客人什么时候身故,保险公司将给予其子女约3000万的免税资产。另外,资金存入后,我们将为其开设私人银行账户服务,方便其海外投资、资金结算、离岸公司成立等。

表述方法二:每个人终老后总要打算留给子女后人一部分遗产,通过大额人寿保单,如果计划给后人3000万遗产,客户大概只需要交纳保费1000万左右。由于保单是一项资产,可以抵押给银行贷出700多万,客户只需实际承担200多万保费即可。

如果200多万也不想直接交纳的话,我们又一次找到银行,购买300万债券或做定期储蓄。在此将300万债券抵押给银行进行二次抵押,贷出200多万。用这个200多万交纳刚刚提到的200多万保费。整体算下来,客户买了300万的债券资产,同时免费得到一个3000万的大额保单。

原理:

1、两次抵押贷款(第一次:抵押保单贷出700多万;第二次:抵押债券贷出200多万)中,银行收取的利率并非传统贷款利率。而是用银行间同业拆借利率,只有1-2%左右。

2、债券的年回报率一般在6%-10%左右。

3、保费缴纳后,保单中产生现金价值,年回报率一般在4%左右。

4、所以,上述结构完全可以实现平衡,这就是为什么资金存入银行后,我们可以保证高年息回报率的同时,送给客户一个高达3000万的大额人寿保单。实现数十倍的杠杆回报操作。

但是,也不排除一些特殊情况。比如贷款机构的风险。如果贷款来自规模不大的贷款公司,可能出现公司倒闭要求收回贷款的极端情况,因此,建议投保人尽量选择知名银行。

作用:

对于希望实现资产隔离、安全保护的客户来说,由于保单独立于其个人其他财产,不受债权人、离婚另一方及国家政府等行为影响,并且香港保险公司无需理会任何机构个人信息披露要求,根据投保人意愿对各方进行保密。因此,可以实现资产保全,隔离各类风险,为二次创业、稳定养老、资产规划提供绝对保障。

对希望透过此计划同时为自己提供稳定养老金的客户来说,在给后代未来预留一笔资金的同时,由于保单中存在现金价值,客户可以在退休后,根据需要,每年取出部分资金共养老开支。具有很高的灵活性。

客户可决定进行大额保单安排的同时,设置家庭信托,或直接将此保单放置到已成立的家庭信托内。实现对家族资产的长远规划管理,避免子女对资金的挥霍、子女争产等问题出现。