随着现代人越来越重视资产增值,以及身后之后财产的分配,一些高额人寿保险也在市面上出现,那么到底香港哪家人寿保险在理赔条款和理赔金额上比较高,今天就仔细对比一下。

今天我们挑选AIA友邦、Manulife宏利、Prudential保诚、Sun Life永明金融旗下终身人寿,以同一个保费基础下比较保障度差异。

保监局《保障缺口「身故风险」研究》曾提及本地保险市场偏向具储蓄或投资成分的产品,往往忽略了人寿保险核心原则——亦即提供适当及足够身故风险保障。终身人寿主要目的是为投保人身故风险提供保障,倘若家庭支柱不幸早逝,能帮助其受养人提供足够金钱以维持生活。

早期身故赔偿最关键保障家人生活

与定期人寿不同的是,这款产品有机会回本及获得非保证回报。至于长线储蓄保险,很多时候保障程度较低,更着重的是透过非保证回报为保单增值,因此不能够与终身人寿直接比较。

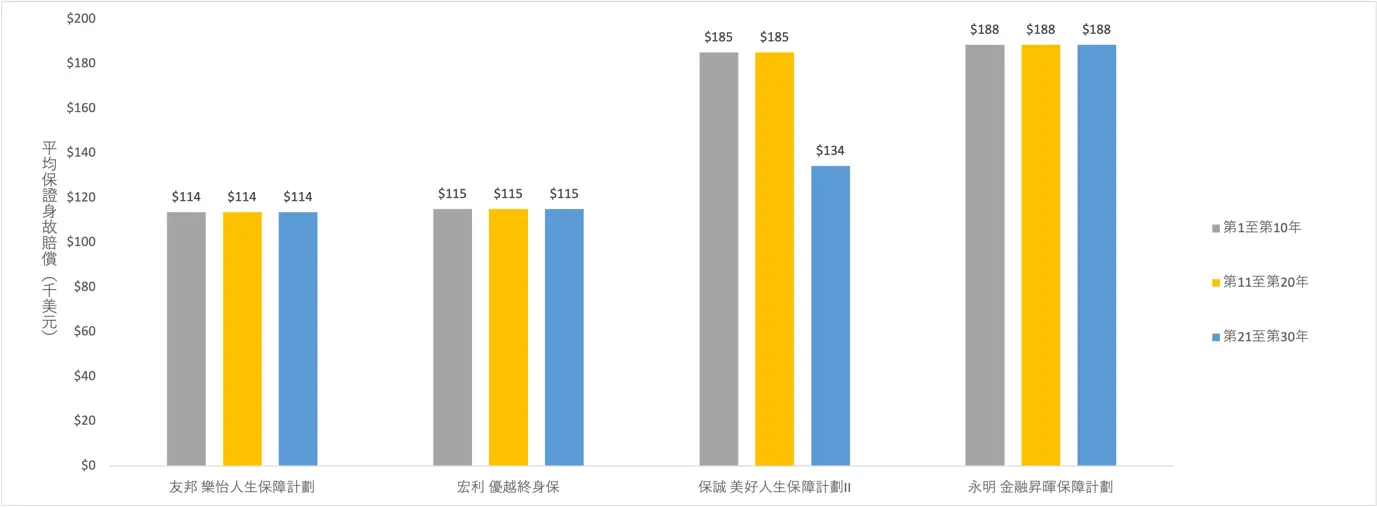

我们以一名35岁非吸烟男性为例,再挑选4款市场上主打高保障的终身人寿作参考,包括

假设上述4款产品供款期为25年,每年供款2000美元(1.56万港元),供款期完成后,总缴保费为5万美元(39万港元)。

保障额可随年月变化附加保障效应褪色

我们以35岁男性为例,并以每10个保单年度比较平均保证身故赔偿额,以反映不同产品保障程度,以及显示附加保障(Booster)减退之后的效应。

注:

1.假设投保人为35岁非吸烟男性,缴款期为25年,每年缴付2,000美元。

以首10年比较,

再看第11至20年平均保证身故赔偿额,赔偿额数据跟首10年完全一致,没有变化。

不过,到第21至30年时,届时投保人步入退休阶段(56岁至65岁),其时个别保险产品附加保障效应逐渐消失,

假设投保人退休一段日子后,其时已届70岁,个别保险产品保证身故赔偿额因应附加保障(Booster)效应消失而有所缩减;而子女亦已经成家立室,自己亦有一大笔退休储蓄,没有财务负担。正如保监局《监管通讯》的中提及,「于退休时若果有储蓄、投资、退休金,并且不需要供养受养人,这意味着人寿保障需求开始减至零。」

这时候,投保人如果想处置这份终身人寿保单,其实有3个选择:

-

人寿保障需求减至接近零之际,退保或许是这名70岁长者选择之列。10Life比较之下,4款产品中有3款,在70岁时候已经可以保证取回100%保费(Return of Premium),包括这类着重高保障的终身人寿亦有提供非保证回报,然而有关金额难以预计。

-

如果其时并没有急切资金需要,可以视这笔钱作为留给下一代的遗产。以70岁不幸身故为例,这类产品亦有提供非保证身故赔偿,但有关金额难以预计,重点仍然是保证身故赔偿保障。

-

由按揭证券公司提供的保单逆按计划,为终身人寿保单持有人提供另一个现金流选项。这项计划容许60岁或以上人士申请将人寿保证身故赔偿额「年金化」,并提供10年、15年、20年及终身选项,但须注意这项计划涉及利息、保费等费用。根据按证公司,假设借款人是一名男性(65岁),保证身故赔偿额为200万港元。以定息按揭计划(首25年年利率4%,其后为最优惠利率减2.5%)为例,终身每月都可以取得3,157港元。详情可向专业保险顾问查询。

因此我们建议,一般人购买终身人寿时,必须要比较早期(首10年)或中期(10至20年)身故赔偿额,当中应重视保证身故赔偿部份,另外,投保人于年老时,可以按自身财务状况处理保单,包括退保、将保单留给下一代、保单逆按等。