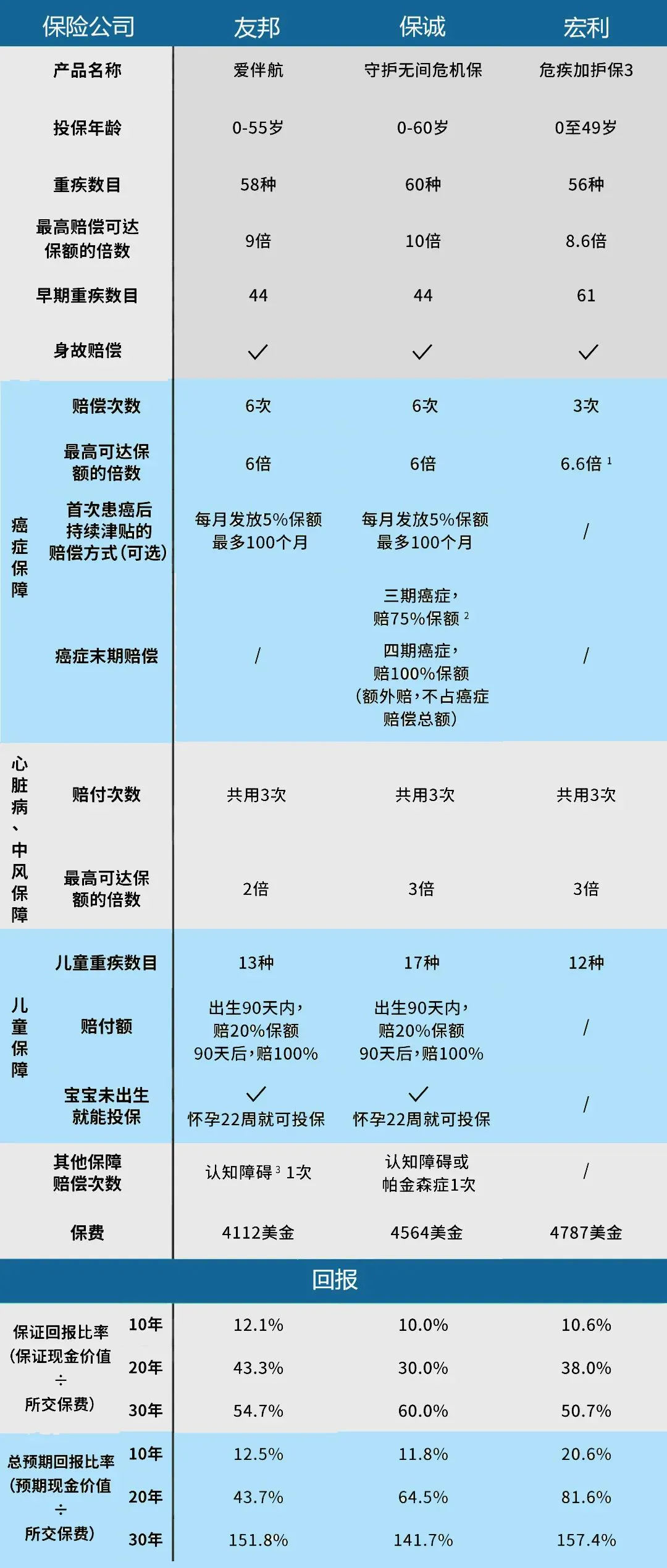

目前香港保险市场上三大高知名度保险公司的最新终身重疾保险产品包括:友邦重疾险-爱伴航、宏利重疾险-守护无间危疾保、保诚重疾险-危疾加护保3,我们来看看这三款产品有哪些区别。

香港保险公司的重疾险产品多为分红型的重疾保险产品,考虑到通货膨胀,医疗成本上升等问题,在传统重疾险的基础上,将分红添加进保额和现金价值。从而让投保者的保额不再固定,而是逐年按照复利递增,从而抵抗通胀的消耗。如受保人终身未发生受保的重大疾病,受保人退保之时可获得本金和利息的返还,同时还兼具人寿保障功能。

重疾险功能和保额

重疾险的本质是 “收入损失保险”,主要是在得了大病无法工作时,可以提供收入补充。理赔金不限用途,可以用来治病、偿还房贷、生活开始、支付孩子教育费用等。

因此,重疾险的保额是否足够很重要,一般建议买到年收入的3-5倍。

内地绝大多数产品保额超过50万人民币的话,就需体检,而如果查出一些身体的异样,无疑会增加投保的不确定性。香港重疾险的最高免体检额度一般都能有百万多人民币,对想购买较大保额的朋友来说,更友好些。

友邦保诚宏利重疾险详细测评

香港重疾险品类繁多,也非常有创新性。 为了让大家挑选到更合适的产品。港险大叔本次选择内地朋友较熟知的三家公司:友邦、保诚、宏利各自的代表性重疾产品,进行测评。

以35岁男性,非吸烟,保额15万美元,25年交费为例:

友邦保诚宏利重疾险各自优势分析如下:

友邦保险重疾险-爱伴航

优势:价格最低 、保障均衡、包认知障碍赔偿1次

分析: 这款产品就保障和价格来说中还是比较均衡的。

要注意,首次患癌1年后,5%保额给付100个月的持续津贴赔偿,需要与癌症100%保额给付5次的传统赔偿方式2选一,并非额外赔付。

前者目的是为了让患者在癌症持续的情况下,可以持续每个月得到现金流补充,更灵活,而无需受制于传统的每次过3年等待期后,再一下获赔100%保额。

适合人群:注重品牌、追求综合性价比的朋友。

宏利保险重疾险-守护无间危机保

优势:总赔偿额度最高、癌症保障全面、加上癌症末期赔偿,总赔偿额最高 、包认知障碍或帕金森整赔偿1次、保证现金价值最高

分析: 这款产品保障还是比较全面的,儿童疾病数目也比较友好。 尤其针对癌症末期癌症的保障挺有诚意,当然,价格也对应有所增加。也需注意持续癌症的津贴,与上面的友邦*爱伴航产品一样,是二选一。

适合人群:注重品牌、癌症总赔付额、保证收益的朋友。

保诚保险重疾险-危疾加护保3

优势:早期重疾数目最多、癌症前三次的赔偿比例最高、总预期回报最高

分析:这款产品前3次癌症就能拿到6.6倍的保额,是个亮点(3次癌症赔偿每次赔100%保额,其中,每次癌症只要持续1年后,每年还会给60%保额连给2年,即:3次×100% + 60%×2年×3次=660%)。

适合人群:注重品牌、癌症的前几次赔付额、总预期收益、预算较足的朋友。

总结

香港市场的重疾险产品层出不穷,以上热销三款产品也不代表一定最好,每位客户需求不尽相同,并且每个客户的身体健康情况也都不一样,挑选合适的产品,须要建立在合理的保障需求分析的基础上,希望大家都能买的属于自己的保障!投保重疾险需申报身体健康状况(以医院、正规体检中心为准),因此建议大家趁年轻身体健康,早点投保。