香港保诚重疾险危疾加护保2和宏利活耀人生对比

发布: •更新: 2020-03-27•

阅读 37829

前几篇文章,我们介绍过:

香港保诚危疾加护保2和友邦加裕智倍保2对比

香港保诚危疾加护保2和友邦加裕智倍保2对比(2)

香港保诚危疾加护保2和友邦加裕智倍保2对比(3)

今天我们接着分享的是香港保险中重疾险产品,危疾加护保2和宏利活耀人生对比,主要是从以下各个方面:

危疾加护保2和活耀人生的保费费率

以30岁男士为例,分别投保活耀人生和保诚加护保2,15万美金保额,25年缴费,

活耀人生年缴保费3325美金,保诚加护保2年缴保费3605美金,

保诚加护保2费率高了8%。

")

")

危疾加护保2和活耀人生的保单分红

保单分红会在退保或理赔时,连同保单保证返还金额或赔付的保额,一并支付。

此外,宏利活耀人生的红利还可以通过行使红利锁定权益,最多锁定红利的50%,

而对已锁定的红利可以随时提取。

1、退保或红利锁定提取对比

如图:(截取65、75和85岁,利益一览表在文末)

")

在保费贵8%的情况下,

保诚加护保2的红利也不占优,即多缴了保费,但红利反而更低,

所以退保提取保单现金价值总额,宏利活耀人生更优。

当然,宏利活耀人生还允许不退保的情况下提取红利,

比如在75岁时,提取红利的50%,即163557美金。

2、重疾或身故赔付

如图:(截取65、75和85岁,利益一览表在文末)

")

75岁前,保诚加护保2赔付总额更多,因为红利更多,

85岁时,宏利活耀人生优势明显,

再考虑保诚加护保2费率高8%,

所以,还是宏利活耀人生有优势。

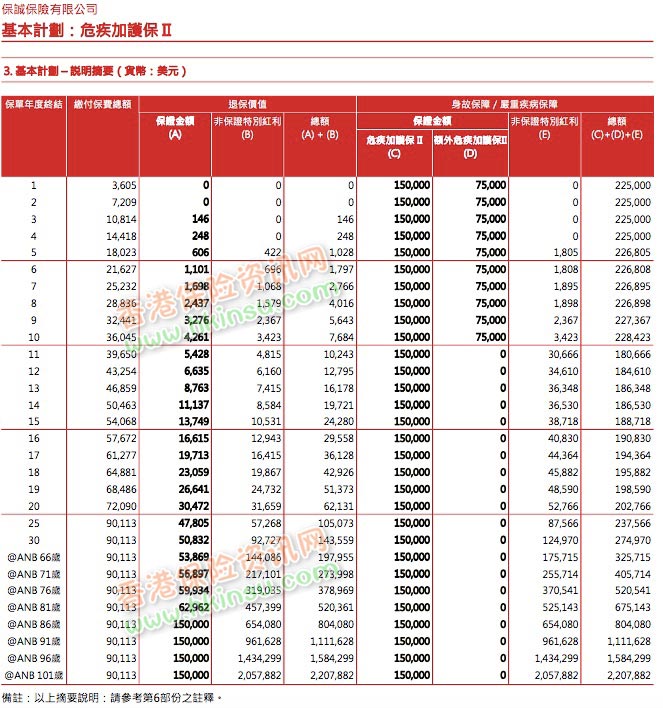

最后附上两者的利益一览表,均以30岁男士、15万美金保额、25年缴费为例。

接下来我们将继续香港保诚重疾险危疾加护保2和宏利活耀人生对比,欢迎大家关注。