之前的文章我们讲解过夫妻用亿万保额保单做避税传承的案例,今天我们再来看看女性如何妙用储蓄保单,来维护家庭的情感忠诚。

从女性规避婚姻财务安全的角度,给大家举个非常值得借鉴的实际案例:

潘小姐和吴先生是大学相恋的情侣,毕业以后两人很快组合成家庭,而吴先生通过自己的奋斗,步入而立之年已然事业有成,潘小姐衣食无忧自然甘愿在家做家庭主妇,精心相夫教子。

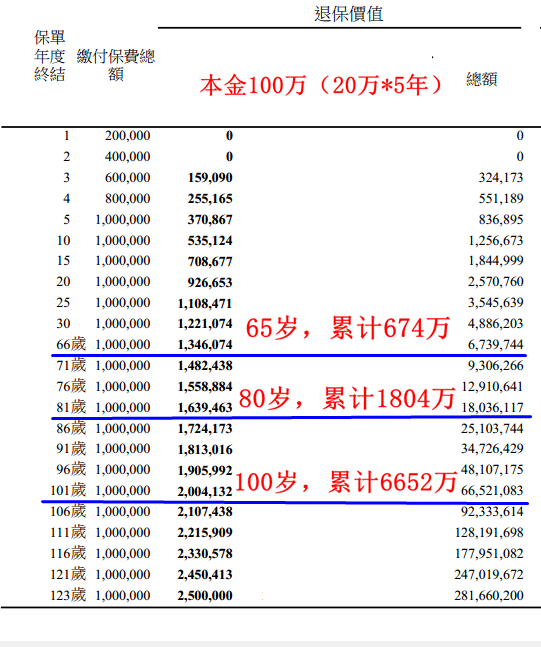

然而30岁的潘小姐非常有家庭风险意识,和老公商议后,买了一份储蓄保单,每年保费20万美元,缴5年。

如果累积生息,65岁时账户价值为674万美元,80岁时1804万美元,100岁时6652万美元,66.5倍的杠杆!并且可以到保障至123岁。

如果潘小姐计划55岁开始提取养老金,可以每年提取22万美元至123岁,最终还有565万美元的身故金免税传承给子女。

这份储蓄保单还具有无限次传给子孙的功能,真正做到永续财富,家业长青。

就是买份保险存起来这么简单?当然不止如此,透过这张储蓄保单,潘小姐还有更深的意义的长远安排:

1.保单的受益人是孩子,而且未来的提取资金池是夫妻的养老金账户,吴先生没有理由拒绝,保护家人和自己,责无旁贷;

2.保单持有人(即投保人)都是潘小姐,吴先生是第二持有人,换句话说,资产所有权是妻子,先生是后备;

3.吴先生是付款人,每年缴续期保费的时候,必然家庭责任感油然上升,而不愿轻易做出对家庭破坏的事情;

4.CRS体系下,金融信息会互通,但保险属于免税产品。根据内地个税法,保险理赔款和所得分红也在免纳税个人所得税范围之内。所以,内地居民无论在内地购买,还是香港购买,都是无需缴纳税款的。

5.凭借着保单有无限变更被保人功能,潘小姐打算将保单做为家族财富时代相传,真正在法律上保全和放大这份无限传世财富,富不过三代?多少代都可以!

俗话说小心驶得万年船,女性们如果能巧妙地将保单控制权、所有权、受益权合并在自己手中,家庭必然会稳定许多,就算真的情感走到尽头,女性在财务上也不至于毫无主动权。男人们在这种情况下,很难轻易犯下男人们都会犯的错误,他要掂量一下犯规成本。

女性掌控财务的家庭,往往都很幸福;反之,男性每日在商海中拼搏,根本没有闲暇时间打理财务,这种情况还将财务大权拽在手里不放的话,往往容易出问题。

看明白了吗?女性要学会保护自己的财务,才能从根本上维护家庭的忠诚,而你现在需要的是专业的私人定制服务,行动起来吧!