近期关于保诚保险的不实言论很多,多数聚集于简体中文自媒体,如小红书、微信公众号等,涉及保诚保险的言论主要是资产缩水、分红不达标、红利回撤等,官方也对这些不实言论进行了反驳,对此发布过严正声明:保诚关于不实言论所做声明,以下是我们的具体可观分析。

开始是某些自媒体发布了一些恶意攻击保诚的推文和视频,

之后随着保诚公布了最新的分红实现率,舆论就更为集中了。主要围绕保诚分红实现率不理想、回撤已发布分红等疯狂讨论……

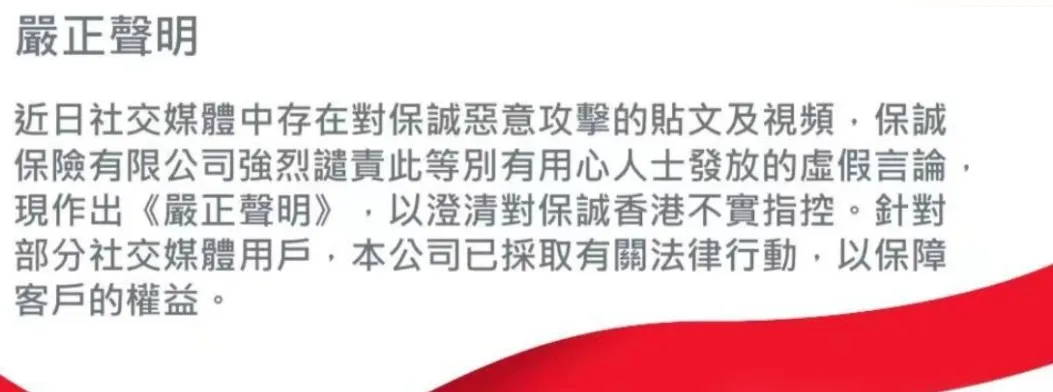

针对这些舆论,保诚也用《严正声明》澄清了对自己的不实指控,并表明会采取法律行动。

这次舆论主要有4点,保诚一一做出了回应,不知道大家看完之后会不会买账。

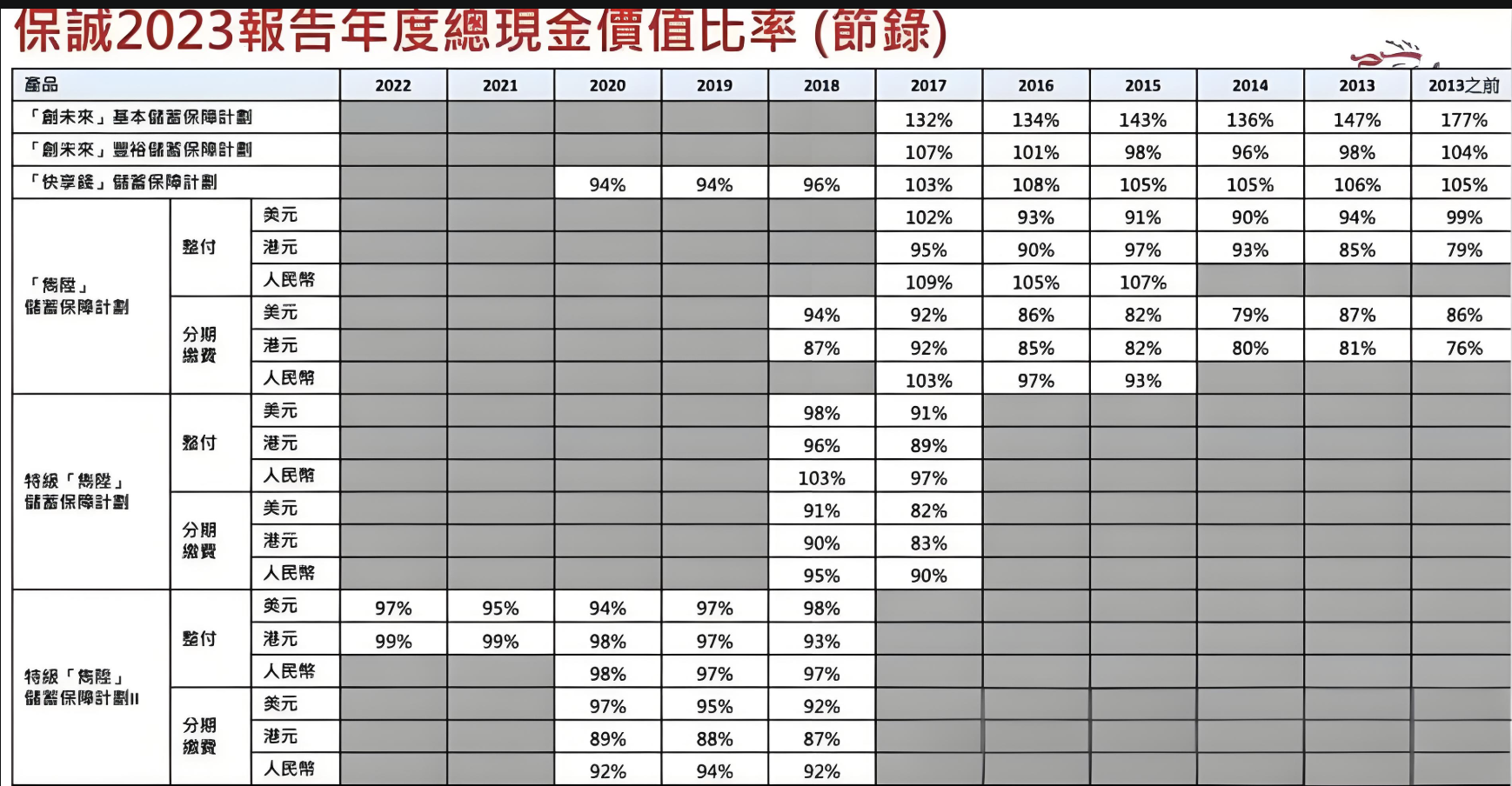

热议一:分红实现率表现不理想

保诚公布了2023年的分红实现率之后,某些自媒体针对分红实现率低、产品分红无法达成投保时的预期,进行了恶意抹黑。

甚至一些博主为了流量,刻意贴出保诚产品分红实现率的数据截图,似乎证据确凿,让保诚成为被抹黑得最严重的港险企业。

殊不知某些图表是错误的,引用的数据不真实、不完整或过时,扭曲了事实。

保诚对此的回应:

即使受到股债双跌的影响,旗下分红产品的总现金价值比率,维持在80%或以上的,仍占据了94%的比例。

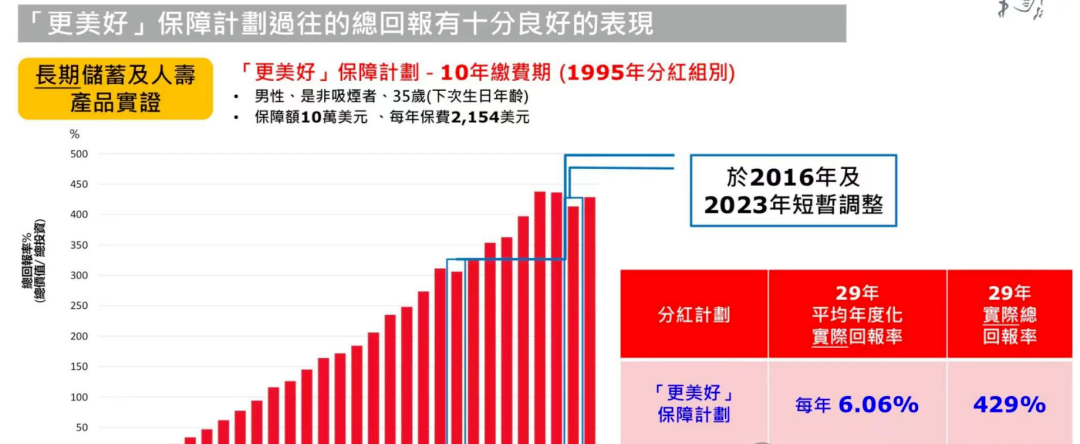

热议二:回撤已经发放的红利

有些网友表示,4月的分红实现率比3个月前的少,也就是指保诚回撤红利。

保诚的回应:

产品红利并非由保诚回撤,而是随着不同市场调整变化,以反映当时估值。

保诚在声明中解释到,中长线产品红利皆能止跌回升,保诚产品的长线实际回报率更具竞争力。

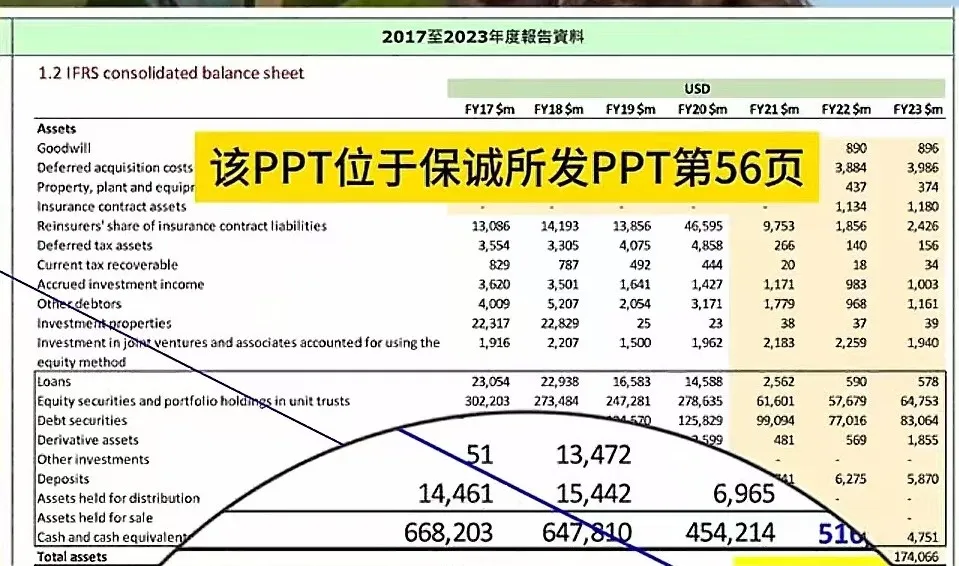

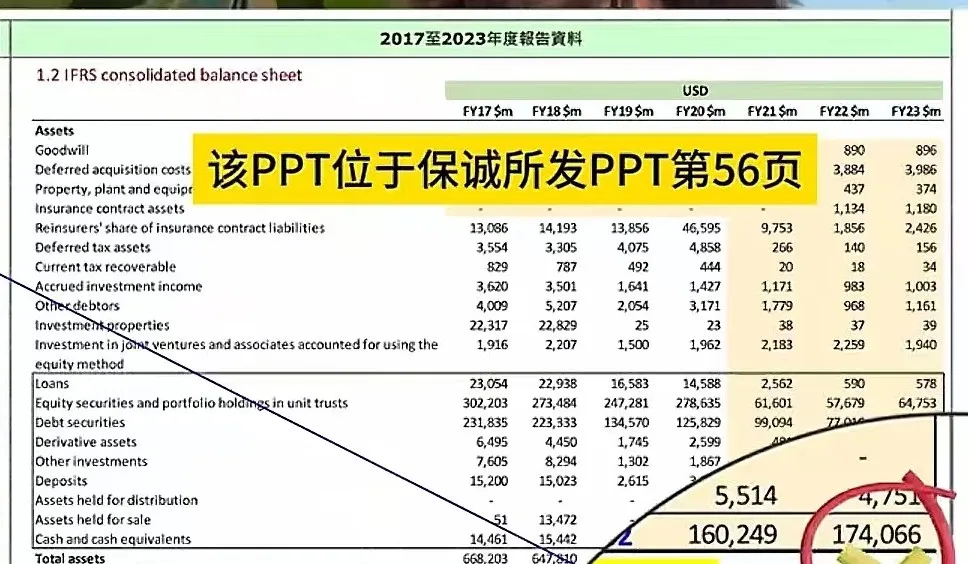

热议三:保诚资产缩水4000亿?

在2017年的时候,保诚的总资产还在6000亿以上,毫无疑问是个大公司。

但2024年发布的报告里,保诚的总资产已经降至1700亿左右了。

一些博主指保诚于2018年至2023年将捷信Jackson的业务出售后,资产从5000亿美元下降至不到2000亿美元。是否财务实力欠佳,资产管理能力不合格?面对这些批评,

保诚的回应:

出售部分资产是为了增强财务的灵活性,并投资于更有价值的市场。

保诚表示并不存在财务实力差、资产管理能力不合格的问题。

主要是由于2021年美国业务Jackson FinancialInc.从集团中分拆,因此集团资产才会相对有所调整。

并且,此次分拆加速进程完成保诚集团的转型,让业务能够完全专注于高潜力、高增长机会的亚洲及非洲市场,并从中缔造值,大幅提升财务活性。

从数据上也能看出,保诚现在的发展核心的确是亚洲地区!

热议四:2022年理赔居然是正数?

在保诚2022年的财务报表中,理赔一项是正数,净收益170亿。有人就认为保诚是以牺牲消费者利益为代价,换取理赔的正收益。

保诚的回应:

强大资金,履行客户长期承诺。

保诚表示,保诚的保险责任准备金超过4千亿港元,位列全港第二位,且高于其他公司,证明保诚预留有足够且雄厚的资金,用于未来实现对客户长期承诺。

同时,保诚还放出了生效超过20年的分红计划,他们的实际平均总内部回报率最高的有6.32%,实力多强不言而喻。

总的来说,保诚此次回应表达的中心就是分红不差,收益要看长期,且保司实力雄厚,投资也很靠谱。

为什么有这么多人都在诋毁保诚

可能跟树大招风有关吧,在内地居民里名声最大的香港保险公司就是友邦和保诚这两家,声名远远超越其他的港险保司。

竞争对手里,有些保险代理人为了推销自家产品,而乐于传播香港保诚的负面传闻。

很多自媒体博主,为了博取眼球、吸引流量,也乐意攻击最有名的港险企业。

向最有名的企业叫骂,围观的吃瓜群众自然多,自己就出名啦。

不过,话说回来,很多人也未必是恶意的,更多可能出于无知吧。