摆在眼前的,是对美的贸易大战,是国家的经济转型,还有地方的债务危机,以及金融泡沫和去杠杆的艰巨任务;这一桩又一桩的,哪一个不是烧脑的难题;之后,我们伟大的主席,还得为每一位国人的退休养老,操碎了心。

因为,这一年,我们的80后,已然38岁,

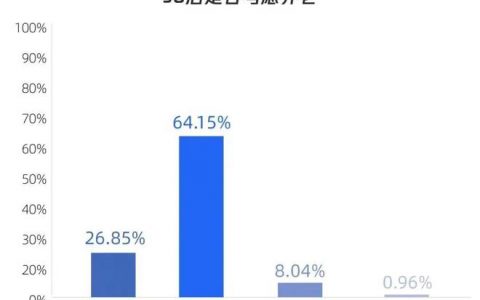

因为,这一年,我们国家60岁的退休人口,

已经有2.3亿人,占总人口的16.7%;

而65岁以上的,

更达到了1.5亿人口,占比10.8%。

面对老龄化的社会,

国家所背负的养老问题,是越来越艰巨。

政府需要负担的财政准备,越来越沉重。

对于我们80后,延迟退休已经成了大概率!

实际上,除了我们国家之外,全球许多经济发达国家,都同样面对人口老化的问题,同样需要在有限的公共资源中,建立一套确实可行,并且能够持续发展的支援制度。

为了解决这样的问题,世界银行参考多个国家的退休保障制度,在1994年提出了三大支柱的退休保障方案,以应对各国政府严重的退休保障问题(World Bank, 1994)。

世界银行所倡行的三大支柱:包括了

第一支柱:由政府资助及管理的社会安全网;

这就是目前国家所施行的社保养老金制度

第二支柱:私营机构管理及足额资金的强制性供款计划;这是目前在香港,新加坡等国家所施行的强积金制度,

第三支柱:自愿性的个人储蓄于商业计划的投入,例如商业保险和年金。

- 充裕未来3

- 简爱延续2

- 易达终身保

演示不同人群,在不同情况下,如何配置所需的第三支柱养老保障计划。

也许这样,我们的80后,

就不用工作到80岁,也能够体面养老!

38岁的小张连续10年,每年10万人民币,投入充裕未来3的储蓄分红计划,总共投入100万。

那么他的退休生活,自60岁开始,每年可以领取18万,一直领到80岁,到了80岁,可以自账户结余一次领取107万,那么计划全期,就可以累计提取485万。

如何准备家庭保障又有养老储备?

38岁的小张,作为一个有家室,有责任的父亲和丈夫,除了张罗夫妻两晚年退休的养老储备,也同时会考虑通过个人的人寿保单;在子女成长的过程中,为子女和家庭提供一份保障。

那么小张可以选择易达终身保!

小张可以用15年的时间,每年储蓄10万,这个计划不仅能够马上提供440~500万的人寿保障,到了60岁,子女成年了,家庭的责任卸下了,易达终身保就可以提供成为晚年养老的年金储备,每年提取20万,提取到80岁,户口结余有16万!

一份易达终身保计划,在人生的不同阶段,分别提供家庭保障和养老年金,两种功能。

我们的70后,咋办?

小张的同事小李,见了小张的配置,自己琢磨一下,都已经48岁了,实在缺乏足够年期来复利增值;但是同时,小李却有较为宽松现金流,那么他可以考虑,准备一笔过的100万资金,投入友邦的简爱延续2计划,并且在60岁的时候,开始提取每年12万,连续提取21年,户口在80岁的时候,仍旧结余约40万。

香港友邦保险的保单,还可以保单融资!

再进取一点,简爱延续2还可以同时取得银行融资,利用香港较低的融资成本,放大保险收益来套利,既增加资金滚存的能力,而同时风险仍旧可控!以取得接近2倍的复利增长能力。

谈到这里,许多朋友应该会问道,那么如果我自己又有能力投资,又有途径挣钱,为什么,还要使用香港保险的工具呢?

对于这个问题,我愿意分享几点香港保险的优势和特点!

配置于保险计划的资金,

(1)是有纪律的储蓄配置,它是配置的一部分,真正是先储蓄,后消费,后投资;帮你做到理财和消费的自由!

(2)保险的理财计划能隔离经济周期的风险冲击,避免各种黑天鹅,灰犀牛的侵蚀;

(3)同时,境外保险公司在投资策略上,采取低波动,稳定收益的增长模型,真正能够享受复利的时间效益,

总的来说,配置于养老的基金,务必求其

稳定,安全,收益到退休年纪,

这是最基本的要求!