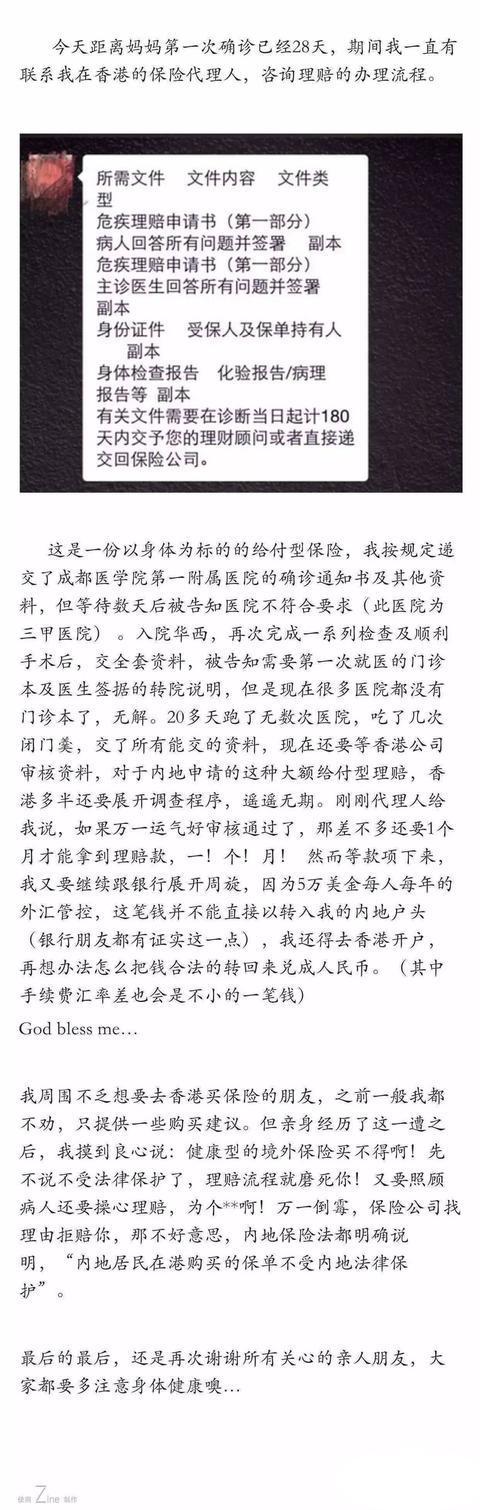

最近很多客户给我发了一个成都客户的经历,在Zine上,这位成都的客户痛陈香港保险的各种问题,具体的细节如下图所示,我这里先罗列几点:递交了成都第一附属医院(三甲医院)的的诊断材料,但是被保险公司拒绝,认为该医院不符合要求

第二次补交材料以后,需要第一次医院的转院报告

针对该客户的大额给付型理赔,需要展开调查程序,而该程序“遥遥无期“

代理人告诉这个客户,如果“运气好”,审核通过以后,需要一个月才能拿到理赔的款项

因为5万美金的外汇管控,保险理赔金额不能够直接转存客户的内地银行账户

港币兑换成人民币的话,汇率差也是一笔不少的费用

买香港保险既要照顾病人,又要操心理赔,实在不容易

好的,我现在逐一回答这个客户的问题,假设这个客户不是内地的代理人,假设这个客户真的是买的香港的保险,但是真的碰上了这么一系列的折磨,我们来分析一下问题出错在哪个环节了。接下来,我也会分条回答以上提出的问题:

- 虽然递交的材料是三甲医院,但是香港保险公司没有认可,这里不知道客户买的是哪家保险公司的产品,我们先假设是香港友邦或者香港保诚的产品,那么这两家公司的在中国大陆指定的医院有1600多家,既有三甲医院,也有二甲医院,虽然我在实操过程中,有时提交的一些国内三甲医院[非公司指定的医院]的报告,公司都是认可的,但是毕竟如果公司不认可这个医院,那么该诊断报告会有被拒绝的风险。即便是在国内,保险公司也会有明确的指定医院,客户如果选择不去,保险公司当然可以选择不接受。这便是所谓的规则,你不遵守规则,那么这个就行不通。当然了,我这边又重新看了一下,这个客户做手术的那个医院是被认可的,香港友邦和保诚都是认可的,名字是中国人民解放军四十七医院[成都医学院第一附属医院]。

- 第二次补交以后,需要第一次的转院报告,从这位客户的回答来看,可能觉得有些不合常理,但是在实际操作过程中,门诊报告,病理小结,这些都是需要客户用心保管的,如果医院不给,客户也是有权力去索要的,而且客户如果没有病历本,又是怎么见的医生的呢?在中国内地,没有病历本是见不了医生的,而且很明显,在这一环节中,出现的问题是,客户在20多天跑了无数次医院,吃了无数次闭门羹,但是我在这里想要强调的是,这个不是保险公司的问题,更不是香港保险公司特有的问题,难道大陆保险公司不需要客户提交这些材料么,不仅如此,大陆的保险公司还有可能会派专员实地勘察。这个环节出现的问题是国内医院办事效率的低下,还有就是沟通的问题了。当然具体情况我不了解,这里不做过多的解读。

- 针对该客户的大额给付型理赔,需要展开调查程序,而该程序“遥遥无期“。这个是需要分情况讨论的,且不说这个客户投保的额度有多少,但是我相信在保险公司看来,几十万美金那都不算是大额,友邦这边的偿付比400%,还是上市公司,每天市值的变动都不是这几十万美金可以比的,公司也不会在这个事情上面难为客户。只有一个更重要的原因,就是审核材料的齐全与否很重要。即便是在国内,材料不齐全,保险公司一样不会进行理赔。目前来说,我认为理赔的速度是有一个两年的分水岭,如果在两年之内理赔,那么时间会比较久,因为公司的赔偿部会和国内的医管局拿报告,因为公司要确保客户的诚实守信,而内地的报告出来的话可能需要3-4周的时间,这部分完成以后,还有可能涉及到再保险公司的审核和确认,整体来说,2个月内搞定是没有问题的。这是比较慢的情况下,快速的话,我这边也有见过15天左右就处理成功的。如果客户是两年以后开始理赔,那么流程会走的比较快一些,因为有两年不可抗条款的约束,公司也会以最大的诚意相信客户是遵守最高诚信的。当然相关的调查也会进行,但是根据经验丰富的同事反馈,两年后理赔的速度会明显快很多。

- 审核通过以后,一般是3-7天,开出支票,慢的话两周之内也可以搞定,不会说理赔款的支付需要一个月那么久。

- 因为5万美金的外汇管控,保险理赔金额不能够直接转存客户的内地银行账户,我不知道这个是客户被香港代理人的无知忽悠了,还是被国内的同行给欺骗了,首先我们先明白这个5万美金的外汇管控是管控什么的,目的是什么?5万美金这边只是做一个结受汇额度,和汇入的金额无关,正常做一个外汇申报就可以的,根据国内的法律,超过5万美金,只需要提供有效的证明就可以不受限制。另外通过国内的四大行做光票托收也是可以的,如果分行做不了,那么总行一定可以做得到。与此同时,2016年5月份已经有一部分群体取消外汇管控的限制了,开始做试点了,只需要满足QDII2申请条件,那么这5万的管控不算什么,即便不满足QDII2,也不要担心,有很多方式来规避这个问题,一些大额的外汇结算可以参考这篇文章,大额结汇,超过5万美金的结汇方式,除此之外,我一般都会建议我的客户开一个香港银行卡的账户,无论是在国内还是在香港,大陆客户都是可以开通的,具体的总结,我就不放在这里了,客户如果需要,可以直接问我索取,我一般都会在客户投保成功以后,把相关的开户步骤发给客户。

- 港币换成人民币,这个不多说了,目前来看,这个汇率差客户是赚的,可能客户算错了吧,因为最近人民币一直在贬值,最近有跌了400多点,怎么都是赚的,当然长期的话,汇率风险还是需要考虑的,但是无论是美金还是人民币,抑或是港币(与美金挂钩),都是可以信赖的,中长期来看,汇率不会有太大的波动,这个毕竟是靠实力背书的,当然长期来看,这个问题就谁也说不准了,这个风险更是我们无法控制的,比如说某天,某政府倒台了,那这个问题就大发了。。。而且即便考虑手续费的问题,这边香港银行卡的钱转入内地银行卡,手续费一般是100-300港币,考虑到人民币的贬值和缩水,这几百港币,应该不算太亏吧。

- 这位客户是买了香港保险,才会有这样的感觉么?那如果她买了国内的保险又会有怎样的想法?香港的优势无疑还是明确的,这里更多的是指产品保障,理赔定义,契约精神还有执行力度,如果可以,我觉得代理人的教育水平或许也可以算是一个优点,当然在这个鱼龙混杂的大行业,选择一个靠谱的公司及进取的代理人,还是很重要的。为什么不说专业呢?因为专业是一个绝对的词,但是进取是一个相对的词,只要我有进取心,那么每天都是进步,客户日益安心。