9月份,央行一共进行了2次MLF(俗称:麻辣粉)操作,分别是:

9月7日,开展1765亿元1年期MLF操作,

9月17日,开展2650亿元1年期MLF操作,利率持平于3.30%

“没等到央行逆回购,等到的居然是比逆回购更厉害的MLF。”

俗话说,有借有还,再借就不难。MLF最大的特点就是带有利息。比如这次操作中标利率3.3%,为期是一年。

也就是说,央妈借钱给商业银行(儿子们)啦~

说意外,是因为MLF比逆回购的政策影响厉害的多啦。可以做个比喻,MLF(麻辣粉)是长钱借贷,是央行以长期限、较高利率资金,提高资金成本,倒逼银行放贷。

以前的钱,多数流向了与房事有关的领域,比如开发商贷,居民房贷,消费贷之类的,而现在……

美联储加息100%

由于港元与美元采用联系汇率制度,港元利率会跟随美元利率的走势而调整。在美元加息的环境下,香港3个月的Hibor已经升至2%以上的水平。

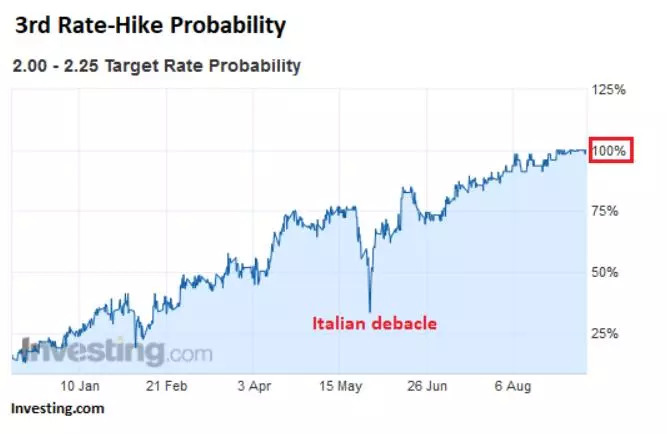

市场共识认为,美联储在9月25-26日会毫无悬念地实现今年以来的第三次加息。

据CME 美联储观察,此次加息概率达到100%。通常情况下,距离美联储议息会议越近,市场对加息的判断就越有信心。

美联储加息影响

由于香港的联系汇率政策,随着美国加息,港元可能会同步加息。香港的汇率政策是挂钩美元的联系汇率政策。港元与美元汇率在市场上的浮动范围在7.75左右,根据美元的强弱走势,香港金管局将卖出港元购入美元,或者买入港币卖出美元,维持港元兑美元汇率保持相对的稳定。保持汇率稳定,可以降低交易成本,以及给予市场以稳定的预期,保持香港的全球金融中心地位。

新兴的低回报市场面临挑战,全球资本回流美国,大宗商品将持续低迷,外汇市场更加动荡,也严重影响着中国的股市债市和人民币汇率,此次美国加息,可以说是全球经济的关键转折点。

过去这一年(2017年),我们看到:

全球大部分发达国家央妈跟随美国,进入紧缩周期,如加拿大、韩国、英国…..

阿根廷、印度、土耳其等国家,扛不住了,也被动加息,以避免过度通胀……

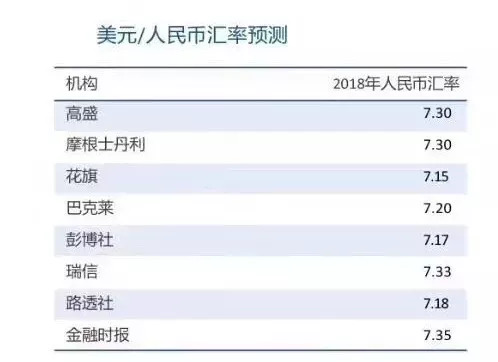

人民币在岸和离岸市场与美元的汇率将加速下跌,在中国各个方面的改革和经济转型的困难时期,美国加息无疑更是雪上加霜。中国目前却在减息周期,降息空间有限,作为个人投资者,应该尽量减少银行人民币存款,做好个人理财,在长期资产配置中,应该重点考虑欧美等市场。

在香港配置海外资产对于内地朋友是最佳选择。此外,房产税和遗产税虽然还没有落实,但是2018年9月,CRS就真的来了,希望高净值客户,还是要未雨绸缪,早作打算,尽早配置香港保险。

香港保险火爆

内地高净值客户纷纷将投资的目光再度聚焦到香港保险上面。不少香港保险公司的验证中心门口都排起了长队。

除了保险公司火爆,甚至香港银行开户也是排起了长龙。

写在最后

对于购买香港保险的内地朋友,小编建议:

1、 有多大的脑袋戴多大的帽子,有多大的脚穿多大的鞋。保险是绝对要买的,但是必须量力而行,否则来日方长,因付不起保费而退保,导致惨重的损失。选择靠谱的理财师,不是一味让你加单。选择知名的保险公司,会对你的计划书负责。

2、 选择功能简单的保险产品,如重疾险、储蓄险、寿险等,对产品容易明白理解,然后再根据自己的情况,在理财顾问指引下组合搭配。尽量远离结构复杂的保险。

3、对于香港的投资相连保险,是非常不错的投资型产品,又具备保险的功能,根据时间成本法,降低风险,获得稳定的长期回报。但是购买时一定要详细了解收费情况,每个保险公司的情况都不同,相差也很大,切记不要被高额的奖赏迷惑,货比三家。

4、保险是抵抗生老病死带来的风险。因此,先是重疾和寿险必不可少,之后考虑教育储蓄,养老储蓄,分红储蓄等。保险不是你想买就能买到的,你要有健康的身体。保险也不是买了立刻就能用的,谁都是想健康的活着。保障做好了你再想着赚钱!

2018年,中国经济面临较大挑战,也影响市场的信心,如:

地产价格暴力拉升;

居民消费快速下滑;

企业创新动能不足;

对外贸易形式严峻;

经济缺少强劲动力;

投资边际效应递减;

政府企业债务上升;

新兴市场爆雷不断;

……….

这些挑战影响着国内投资者的信心,除了股市下跌,今年人民币贬值对财富的损伤尤剧,从整体上看,贬值的趋势并没有改变。

因此,做好全球资产的配置,是当下应该做的事情。