接触了不少投资移民的客户,我个人特别愿意与移民家庭对话,因为既然您选择了移民,相信您和很多香港保险的投保人一样,一定对未来充满规划、对家庭负有责任。

移民家庭一般分为三类:第一类中国籍家庭,就是他们正在准备移民;第二类跨境家庭,比如先生是中国籍,太太或孩子成了美国国籍,或者持美国永久绿卡的移民,那也属于美国税务居民;第三类举家移民,比如整个家庭群拿到了美国绿卡,他们都是美国的税务居民。这三大类导致他的财富管理和安排是不一样的。香港保险对于这三类家庭的财富保护和管理所起的作用也是不一样。

第一类准备移民家庭:

经常有这类的家庭问我,我要移民了,还买香港保险吗?我的回答是,正因为你要移民,所以要买香港保险,这是有法理根据的。

首先,移民前,需要做的是大额资产提前传承。原因在于美国加拿大、澳大利亚,几乎所有的国家有一个惯例,就是父母辈的资产给到后代手里的时候,都要收税。所以,为了避掉这一点,凡是父母的资产可以给到子女名下的,要提前传承。

以加入美籍为例子,美国有赠予税和遗产税。在美国遗产税最高可以达到50%,非常厉害。所以我们一般建议客户,比如你走之前,你名下有房子的,我们都提醒他,提前过户到儿子名下;如果他在境内有金融资产的,要么一部分委托家人代持,要么把金融资产变现并购买人寿保险的方法,先给到子女名下;至少先挪走一部分钱。在财富提前传承的方法当中,人寿保险显然是一个有利的工具。

香港人寿保险产品中的有种叫万用寿险,万用寿险有个很强大的功能叫保费融资也叫保单贷款。万能寿险最大的特点就是它的灵活性与高杠杆功能,除了人寿保单本身的杠杆功能外,还能再高出大约3-8倍的杠杆。

这幅图,可以更清晰的看到这个运作过程

也就是说:如果400万美元保额需要100万(4倍杠杆)美元保费,万能寿险由于其融资的功能,那么你只需要30万左右(13.3倍杠杆),贷出来的款,可以自由支配。购买这张香港保单,可以直接刷银行卡缴付保费(目前每次刷卡不超过5000美元,100万总共200次),就这样轻轻松松,国内资金安全合法地转出境外。对于有移民需求的人群,就有了很大的操作空间了: a.资金出境的问题解决了。b. 还有了高额的人寿保障。

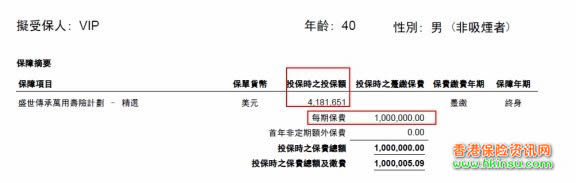

这是我给我的客户出过的方案建议:

这位VIP先生,40岁,投保一份万用寿险

一次性趸交:100万美金

享有的人寿保障:418万美金

杠杆倍数:4.18倍(融资后的杠杆倍数达16.8倍)

这份保单首年的退保价值为82.6万,差不多为原保费的83%,利用万用寿险的融资功能,最高贷款额度是现金价值的90%,即可获得约74万美元的贷款,差不多是保费100万美金的75%。VIP先生利用银联卡进行授权刷卡,资金安全过境。

有了这笔贷款,投资移民欧洲的资金问题解决了,甚至还可以做一些美元的理财。如购买国外的股票、债券、基金等。

拿到了这笔贷款VIP先生需要支付的利率是多少呢:仅仅是2.26%。不到银行的抵押贷款利率的一半!

VIP先生的这张万用寿险保单本身也有收益:首两年保证3.9%的回报,从第三年开始,保证最低利率2.25%,现行利率为3.9%,因此除去贷款利息,依然有回报。

有了万用寿险,一方面有了高额保障,另一方面还有大笔的资金在手,又可以继续做理财或者其他安排了:

比如用于移民投资,通保保费融资的功能,70%以上的资金又回到了自己的手上,资金在香港呼吸的都是自由的空气,资金想去哪都可以到达。

比如用于海外置业,如果想投资海外的房产,也会涉及到资金的问题,保费融资是合法又安全的途径。

比如用于日常周转资金,如果您有生意在运转,那么做保费融资最适合不过了-超低的资金使用成本。保障有了,日常周转金也得到了补充,一举两得。

比如用于外币理财投资,充分发挥资金的杠杆功能,购买债券,基金或者股票等,前提是注意防范风险,根据自己的能力与水平做适当的资产配置。

第二类家庭叫跨境家庭:

这类家庭,很多情况下是他们夫妻当中能挣钱的那个人,比如特别能挣钱的老公,千万先别移民,在国内待着。让他们家不挣钱的全职太太先办移民,也就是妻子作为移民的主申请人。

还是以移民美国为例,这个情况下,美国有一个什么特点?已经成为移民的太太,接受海外的非美国税务居民的赠与是免税的。这样丈夫在国内挣的钱,就可以陆续转到妻子的名下,可以免税。还有一点,境内非美籍人士作为投保人,以美国的亲属作为被保险人和受益人,实现财富的传承,这个过程是免税的。这也就是为什么移民之后还要买保险的原因。

我遇到很多中国籍家长,美国籍宝宝的case,这样的家庭怎么买保险呢。

这类的家庭,很多是考虑长远的中国父母选择赴美生子,所以宝宝一出生就是美国公民。

首要可以考虑美元储蓄保单,为美国宝宝家庭更快地增值教育基金

美国大学学费虽然昂贵,但是物有所值,目前全世界最好的大学依然在美国。以中国学生最多的美国哥伦比亚大学为例,目前其一年的学费高达48,000至55,000美元,因此,美国宝宝父母需要从宝宝出生开始,一步一步为宝宝储备赴美留学的学费。

而香港保险公司可以帮助美国宝宝的父母更快速的积累教育基金,以香港知名的美元储蓄保险隽升为例:若0岁美国宝宝出生即投保香港保险公司教育基金保险计划,每年缴费10万,每年保费不变,仅需缴费5年(至宝宝4岁)即可,5年共缴费50万美元,此后无需再缴费,即可享有如下保障:

子女教育金:在孩子20—30岁时每年提取6万作为留学基金。共计提取60万,提取完账户中剩余价值约为137万,可以选择将账户中的剩余价值全部取出,也可以选择让剩余资金继续在账户中复利滚存。

个人养老金:若选择让账户中的剩余资金继续在账户中复利滚存,且每年继续提取6万作为自己的养老金,从保单31年到60年总共提取180万养老金;第60个年度,户口还有466万,可以一次性提取,也可以继续滚存作为孩子的养老金。

子女养老金:若选择让账户中的剩余资金继续在账户中复利滚存,且每年继续提取6万作为子女的养老金,第60个年度(孩子60岁)开始到第100个年度(孩子100岁),总共提取240万作为子女的养老金,在子女100岁时候,户口结余还有5811万美元。

财富传承第三代:总共提取子女教育基金60万,自己养老金180万,子女养老金240万,共计提取480万;最后还有5188万一次过给第三代,总共收益5668万美元,相当于已交保费的110倍之多。

其次,香港保险公司可以为美国宝宝提供周全的医疗保障。

由于美国宝宝为美国公民,因此,美国宝宝在中国内地生活就无法享有中国政府为儿童提供的医疗保险,故美国宝宝若在非美国地区因病入院,就需要完全自费了。香港保险公司则可以为美国宝宝提供低廉保费之全球住院医疗保险计划。

美国虽为全世界医疗技术最发达的国家,同时亦为医疗费用最昂贵的国家,因此,几乎所有保险公司销售的高端医疗保险都会将包含美国地区的保障单独设定一个保费,由此可见,美国医疗费用之高让保险公司亦倍感压力,香港保险公司的住院医疗保险计划一般将包含美国地区之保障单独设定保费。

最好的安排是可以选择为家里的美国宝宝购买一份香港保险公司的重大疾病保险或教育基金保险作为主险,而主险之后附加一份住院医疗保险计划。

对于第三大类美籍家庭:

这样的家庭,他们的财富规划一般是用境外保险信托,还有离岸家族信托,还有最大化的利用终身免税额度,这样的家庭一般就不太适合买香港保险了。而更建议当地的保险,比如移民美国,考虑美险。

最后,我还想额外说下,移民后保单怎么处理的问题。我着重分析下分红类保险、重疾险和人寿险这类保险,在国籍变更后会产生什么影响。

分红类保险主要是保单分红收益,它的收益和保单滚动时间有关。因此,只要我们按照合约持续缴纳保费,国籍变更对保单不会有影响。

重疾险和人寿险涉及到医疗和人寿赔偿,如果受保人移民到国外生活,保险公司就需要根据迁入国籍重新厘定费率,这会影响保单的后续保费(当然如果你完全交完保费就没有影响了)和人寿赔偿。迁入不同的国家,保险公司对保单保费、人寿赔偿额度的厘定会有不同的标准,这个要根据实际情况再做定夺。

成功变更国籍后,有三件事要留意,

一和香港及内地保险公司联系,变更保单的个人身份信息、联系方式等;

二如还在缴费期内,保证续期扣费成功;

三国内重疾险理赔事宜需回国办理,伤病索赔要国内公立医院再次确诊;香港理赔是全球性的,可以拿移民地比如美国医院的确诊书邮寄给香港保险公司即可,无需回港办理理赔。

储蓄分红险和人寿险,居住地变更对保单的影响很少。如果家人国籍变更后,那不管是香港还是大陆保单就成为了离岸保单,它具有节税避税的功能,可以作为资产传承的工具。且考虑到孩子教育储备和未来养老需求,建议配置持有。