内地客户想要购买香港保险,必须要进入香港签约才能够保证保险合约的合法、有效性。这个过程所要付出的时间与金钱成本虽不算太高,但客户在赴港投保前也一定会思量一番。很多内地客户愿意买上往返机票、专程花一两天去香港,只为投保一份保险,就说明香港保险在一定方面还是满足了很多内地客户的特定需求,而且这种需求被满足所带来的“效应”,已经超过了部分客户为一趟往返行程所要付出的多项成本。

那么,内地居民去香港买保险,都看重些什么?香港保险与内地保险之间有有一些什么样的特点差异呢?本篇文章,我们就来详细地介绍一下。

1、家庭资产多元化配置的意义

所谓家庭资产多元化配置,就是将一个家庭所拥有的财富投资为不同类型的资产,以达到财富稳定增长的目的。在这个过程中,“多元化”(Diversification),也就是俗称的“鸡蛋不能装在同一个篮子里”,是一种非常重要的风险分散投资思路。

有的朋友看涨美元,因此去配置更多的美元资产,这种行为充其量只能算是一种短期的投机行为,而不是一种为了分散风险而进行的多元化投资。真正的资产多元化配置,并不应受短期的汇率波动影响,而是要在一个更长的时间跨度中减少资产价值的波动,目标是获得长期的、平稳的、超过通货膨胀率的投资收益。

经营跨国业务的企业需要持有一定的外币资产,进行国际贸易和招商引资、海外投资的国家需要持有一定的外汇储备,这些都是遵循资产多元化配置的思想。对于一个未来可能会面临子女到海外留学、海外就医、家庭出国旅游、购买进口商品的家庭,根据自己的需求配置一定的外币资产,都是对于家庭整体资产结构的优化。

2、香港储蓄险的主要特点

通常,我们将提供投资收益功能的保险产品统称为储蓄保险。根据投资期限分,香港的储蓄保险产品主要分为两类:一类是短期的储蓄保险,主要以“两全险”和“高现价万能险”的形式存在,通常拥有固定的投资年限(比如5年、8年等),投资收益率稳定但偏低(3%~4% ),产品大多由拥有中资背景的保险公司提供;一类是长期的储蓄保险,主要以“分红终身寿险”和“大额万用寿险”的形式存在,投资期通常为15年以上,回本期较长,长期预期收益率较高(5%~6%),但保证收益率偏低(1%~2%),产品大多由拥有外资背景的保险公司提供。

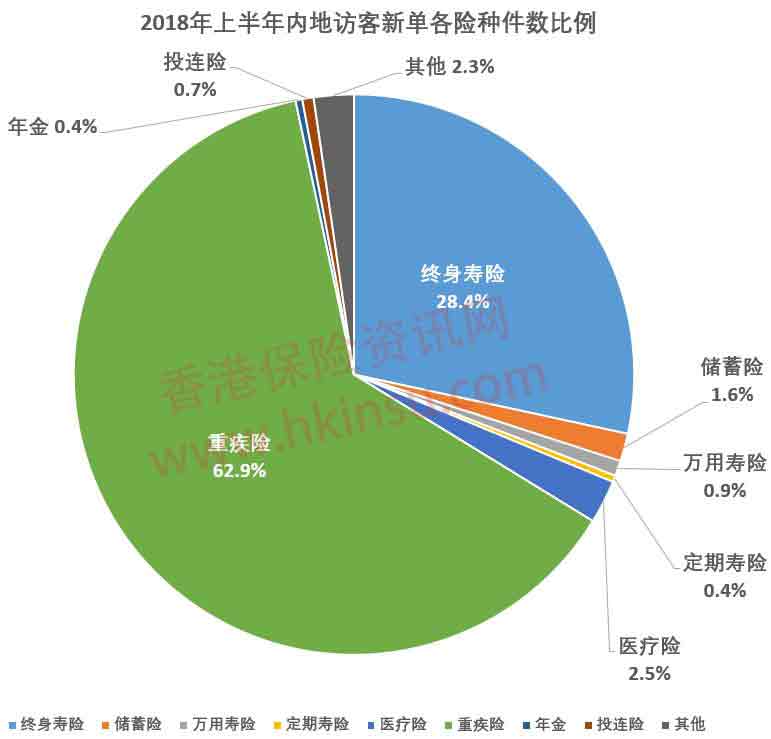

根据香港保监局公布的2018年上半年市场数据,内地客户投保的新单保费中,很大一部分属于终身寿险,因此终身寿险也是内地客户到香港投保的主要险种之一,贡献了大量的保费。

数据来源:香港保监局

《长期保险业务季度发表的临时统计数字》

香港的终身寿险主要包括以下几个特点:

1. 美元保单:可以作为家中小朋友准备未来出国留学用的教育金,或者作为家庭资产多元化配置的工具。

2. 高预期回报:由于投资期较长,香港绝大多数的英式分红终身寿险产品的权益类资产(如股票、房地产、衍生品等)配比较高,通常超过50%(剩下的部分为债券类的固定收益类资产),因此可以产生较高的预期回报率。当然,也正是由于权益类资产配比较高,产品收益的波动性较大,需要通过长期持有来平滑收益,如果在短期退保则会损失大部分本金。

3. 简易信托:终身寿险的被保险人身故后,通常会给保单受益人留下一大笔财富。目前,香港不少终身寿险都加入了简易信托的功能,保单持有人可以在身故前向保险公司要求安排该功能(不收取任何费用),在被保险人身故后,保险理赔金不会一次性向保单受益人发放,而是会按照保单持有人的生前意志进行分期发放,有效避免了受益人“挥霍”理赔款的问题(当然,这一功能目前也有“缺陷”,即留存于保险公司理赔款的积存利率偏低,有的公司仅为0.25%)。

4. 转换被保险人:香港最近推出的终身寿险计划,好多都加入了“转换被保险人”的选项,即在保单生效一段时间后(通常为一年),保单的原持有人(通常也是被保险人)可以将保单直接赠予自己的亲人(比如爷爷赠予孙子),保单的被保险人也因此转换。这样做的好处,是可以保证保单的储蓄功能在转换过程中不会中断,收益会继续滚存,更好地实现财富传承。

3、内地储蓄险的主要特点

内地的储蓄保险形式则有很大的不同,通常为“年金+万能账户”的形式,由年金险每年派发一定金额的生存金,再将生存金自动转入万能账户中按照一定的收益率进行滚存。内地的储蓄保险主要有以下几个特点:

1. 高保证回报:由于内地保险公司的保险资金中银行存款和债券占比较高,因此储蓄保险所提供的保证回报通常也较高,缺点就是整体回报相对偏低。

2. 万能账户比较灵活:目前来看,内地 “开门红”产品的年金险收益率通常较低,而附加万能账户的保底收益率和实际结算利率都相当不错,而且大部分都有保费追加功能(有可能需要收取一定的费用),可以作为一种非常灵活而又稳健的投资工具。

3. 个税递延型养老保险:所谓个税递延型养老保险,就是投保人在缴纳保费的时候可以抵扣个人所得税(每个月最高可抵扣1,000元人民币),在领取养老金的时候再按照一定的规则进行纳税。经过行业测算,购买个税递延型养老保险对于月收入高于2万元的个人有一定的减税优惠,力度不算太大,但这种对内地居民有税务优惠的养老保险在香港一定是没有的。目前,个税递延型养老保险正在上海、福建和苏州工业园区三个地方试点,未来预计会在全国范围内铺开。

4. 可搭配养老社区:“养老”在未来几十年中都将是中国人民的“刚需”,因此“储蓄保险”搭配“养老社区入住资格”的储蓄险销售模式对绝大部分人而言都具有一定吸引力,泰康和恒大两家公司也早早就在这片红海市场中打开了局面。

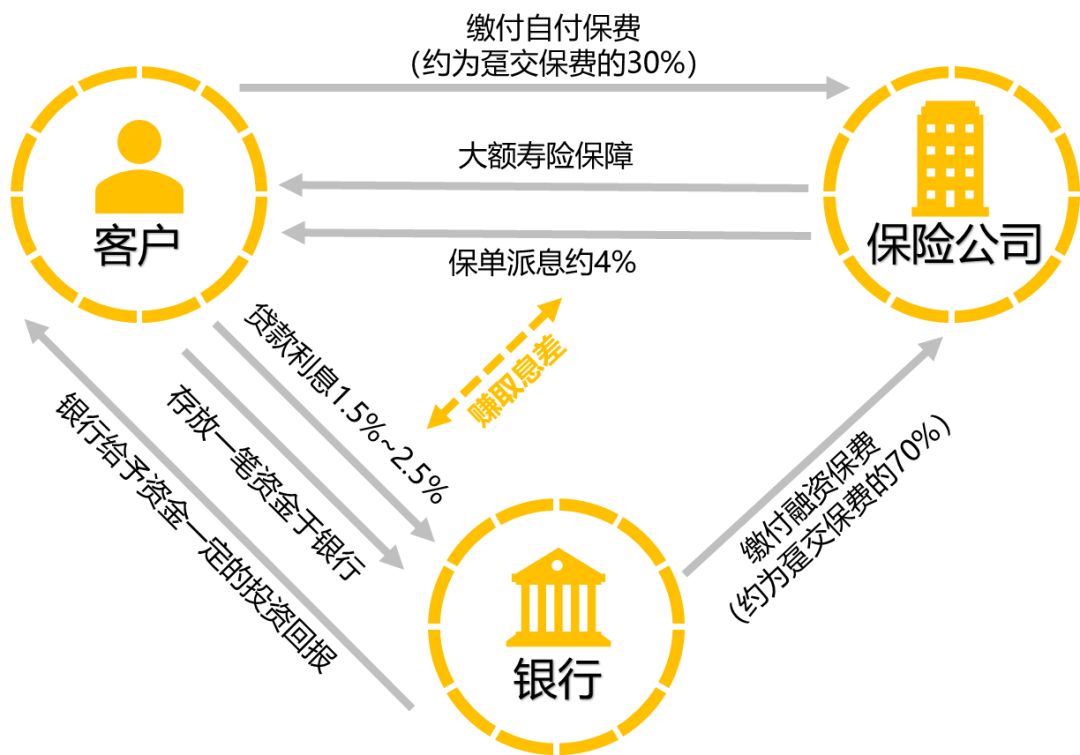

4、大额寿险保单的保费融资

香港保险有一个内地保险尚不具备的“独到优势”,那就是——大额寿险保单的保费融资。

保费融资(Premium Financing)是投保人、保险公司、银行三方围绕“保险合同”展开的合作,其操作方式为:投保人向保险公司缴纳一定的“首付”,再向银行贷款一定金额购买大额寿险保单,投保成功后保单将作为放贷的抵押物交由银行保管,直至贷款还清(有点类似于贷款买房)。

上面提到的大额寿险保单就是“万用寿险”(Universal Life)。通常,客户只需自己缴付保费的30%,剩下的70%保费由银行贷款提供,就可以购买一张大额的寿险保单。

通过保费融资的操作方式,客户不仅可以撬动更高的“身故保额:保费”杠杆比,还可以赚取“息差”来放大收益,因为万用寿险保单每年给客户的实际派息率大约为4%,而保费融资的贷款利息通常为1.5%至2.5%,派息率与贷款利息之间的息差就起到了一定的杠杆作用,使收益放大。比如,香港市场上某款热销的万用寿险,如果不用保费融资,扣除费用后三年的年化收益率只有3%左右,而进行保费融资可使年化收益率放大至7%左右。

不过,由于美元目前正处于加息周期,美元Libor(伦敦银行同业拆息率)不断水涨船高,保费融资的贷款成本也随之上升。因此,在美元加息的周期下,进行保费融资一定要慎之又慎。

香港万用寿险保费融资示意图

5、储蓄险特点差异总结

今天,市场对于香港分红储蓄险有两种不同的声音,一种声音就是分红险很不靠谱,因为分红是非保证的,所以保险公司完全没有派发分红的责任,有分红和没分红是一样的;另一种声音就是分红险非常好,分红收益很高,投保一份分红储蓄金可以“富过三代”,复利不断滚存,等等。市场上出现这两种截然不同的声音,一方面是大家对于分红保险的机制和特点不太理解,另外很大的一方面就是有些保险销售人员在销售的时候没有尽到风险提示的义务,甚至欺骗客户分红收益是保证的,用来促成交易。

实际上,真实的分红储蓄险,既不是前者,也不是后者,而是介于两者之间的一种存在。那究竟是更靠近于前者,还是更靠近于后者,就要看这个分红保险的实际分红达成情况了。2017年1月1日开始,香港保监局已经要求香港各大保险公司公布非保证的分红实现率情况,这一举措对于消费者挑选分红储蓄产品、促进市场健康发展有非常大的益处,同时也对一些盲目追求“高收益”、忽视产品风险的不理性投资行为起到了一定的警醒作用。

由于香港和内地的保险资金运用方式有着很大的差别,意味着香港和内地的储蓄险产品一定会有各自鲜明的特性与特点。不过,也正是由于这种差异,使得两地的保险产品可以分别适用不同客户群体的特定需求,以此来形成优势互补。

希望我的这篇文章可以给纠结于挑选储蓄险的朋友带去一定的帮助,也希望大家在购买储蓄保险的时候能够更加理性。