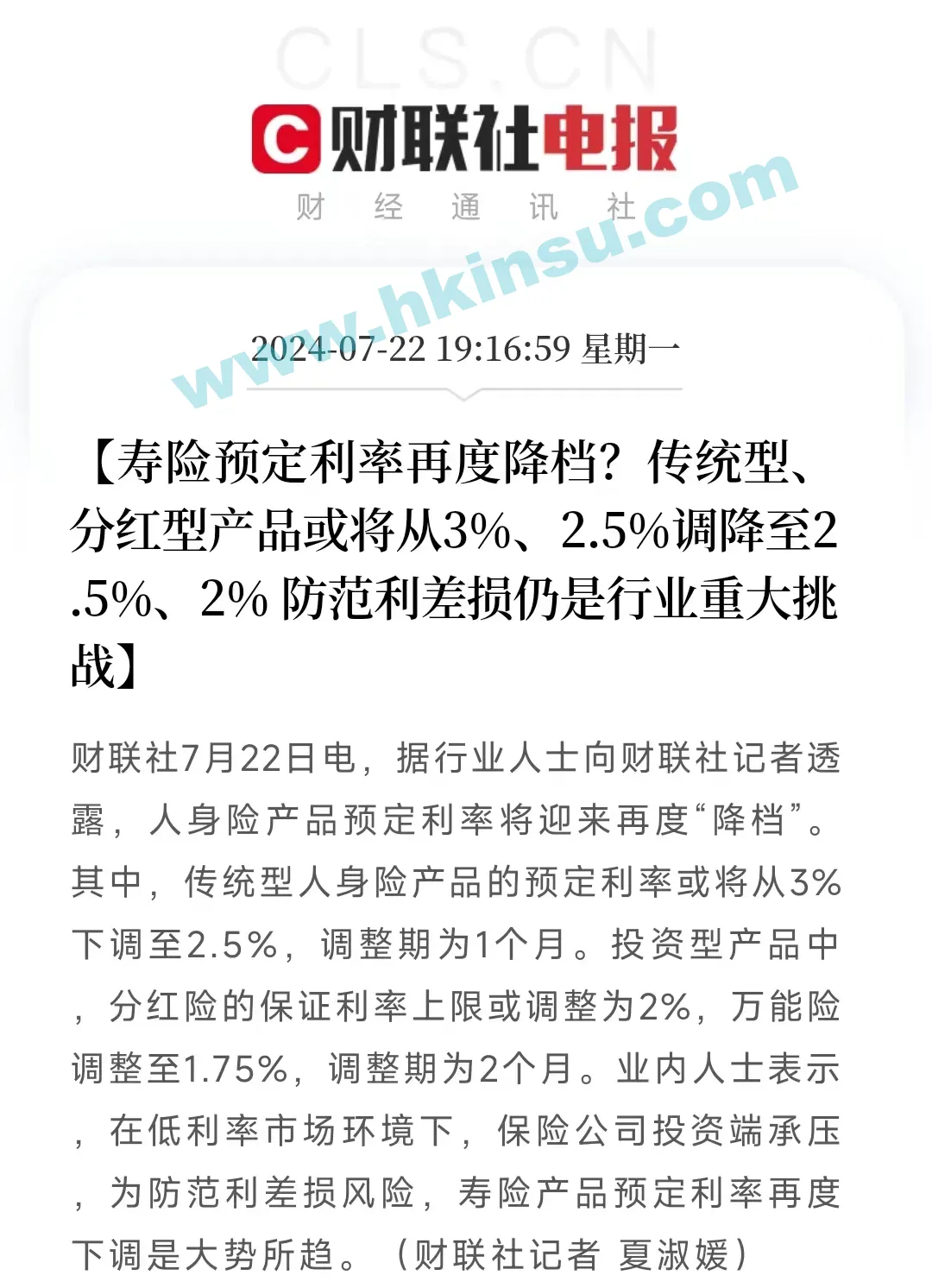

近日,有内地媒体报道,人身险产品预定利率将迎来再度“降档”。

传统型人身险产品的预定利率或将从3%下调至2.5%,调整期为1个月,也就是在8月份要调整完成。投资型产品中分红险的保证利率上限或调整为2%,万能险调整至1.75%,调整期为2个月。

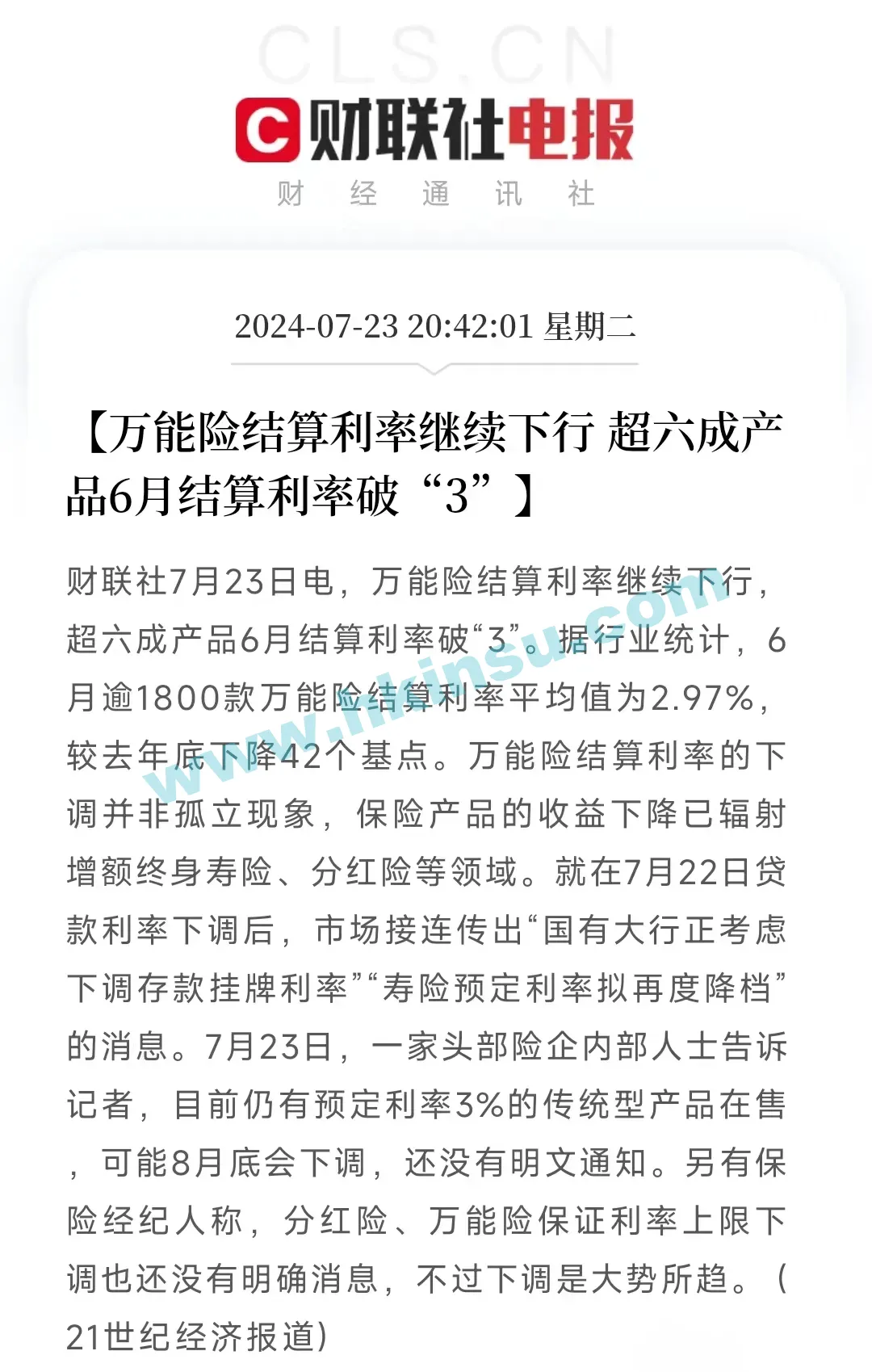

6月份,内地超6成万能险利率破3%,平局值为2.97%,按照预定利率调整节奏,三哥认为年内万能险不排除会跌破2.5%。

这是继3月份下调万能险利率之后,又一次下调。三哥认为主要原因还是在降低保险公司负债端成本,缓解行业所面临的利差损风险。

下调利率的背后—利差损

这就不得不讲一下保险史上的“毒丸”,让各大保险公司吃尽了苦头。

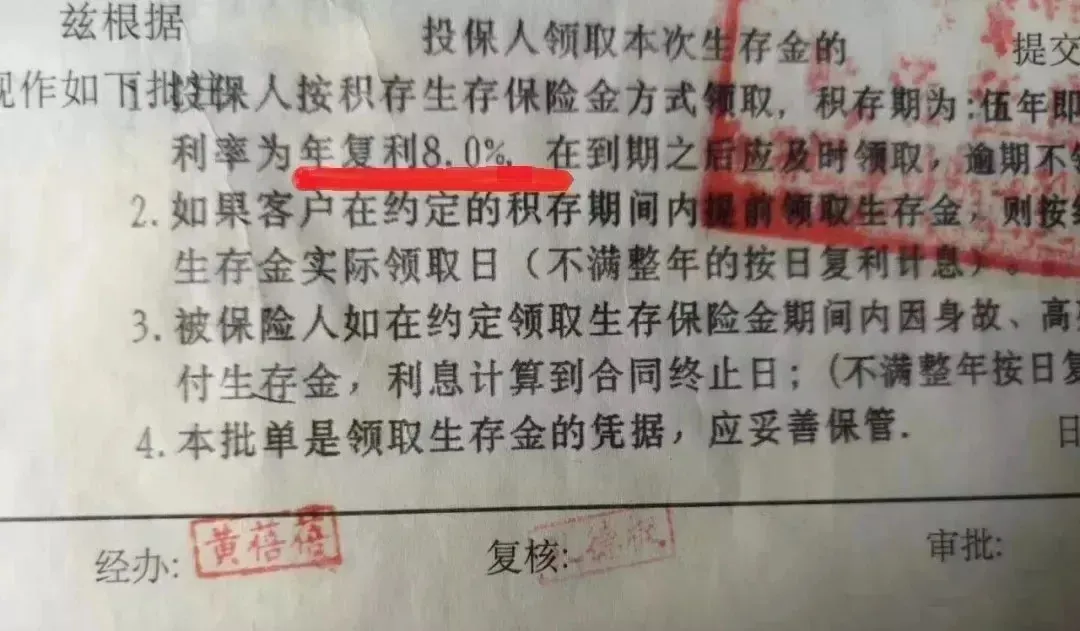

90年代的中国内地,那时的银行存款利率高得吓人,一年期的就高达8%-10%。同时保险业也是刚刚起步,平安、国寿等老几家保险公司推出了一些预定利率8%左右的储蓄险。

比如平安人寿的“少儿360”、中国人寿的“99鸿福”等,年复利在8%左右。

1996年以后,央行历经10余次降息,一年期利息从10%左右降到现在的1.5%。但内地保险产品的设计是即使利率降低,原购买的产品利率不可以降低。

所以,保险公司亏空来了。

全国利率持续下行,保险公司本身的投资收益率都达不到8%,中间的巨额亏损越来越大。

1999年6月份,保监会紧急叫停高于预订利率2.5%的寿险,一脚踩停。

因为保险公司损失太大了,比如平安人寿,1999年前蒙受的利差损失,至今没有消除,每年为此计提数十亿的资金作为责任准备金。

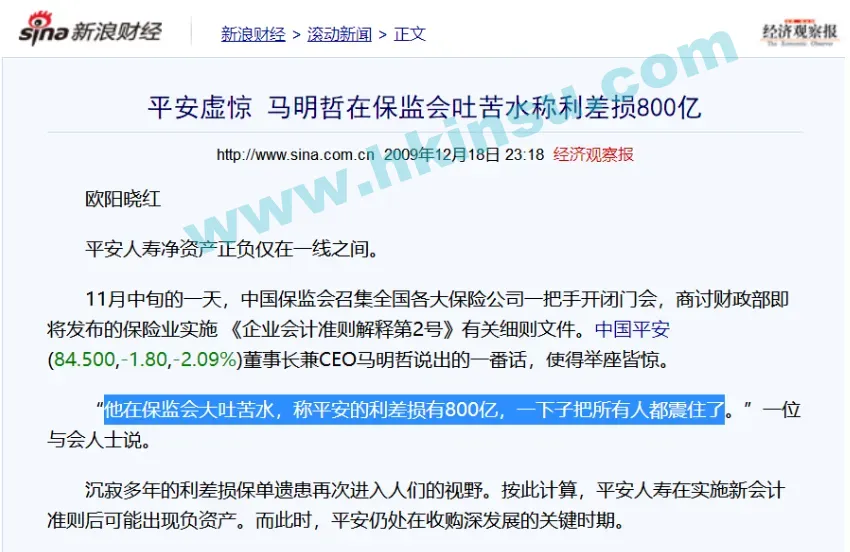

在一次银保监会的会议上,平安CEO马明哲,就大吐苦水,称平安的利差损有800亿,一下子把所有人都镇住了。

这就是中国保险历史上鼎鼎大名的最大一笔烂账,载入史册,【迷失的盛宴-中国保险史1978-2014】书的第4章“利差损毒丸”中,就详细记载了。

这也被认为是现在平安等几家老牌保险公司,产品保费居高不下的原因之一。

背着800亿包袱的公司,每一张现在售出的保单,都要拿一部分保费去填“高利率时代”的窟窿。这就是所谓的“前人挖坑,后人偿债”。

所以,现在内地监管部门就不得不及时下调预定利率。也意味着内地利率未来也将进一步下行。

预期IRR6%+香港储蓄保险

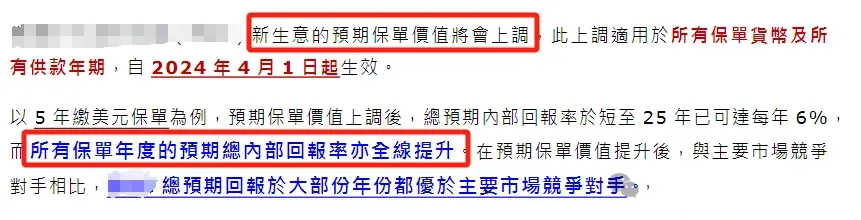

保险监管严格的今天,香港各家保险公司的长期预期收益能达到7%+,而内地现在3.0%预定利率的产品都成稀罕物了。

得益于美元及海外市场资产表现积极,甚至有些保险公司仍在上调预期收益。

我们将从保险公司投资标的/资产配置的角度,来分析下为什么香港的分红产品预期收益能达到7%以上。

不管香港还是内地,保险公司有两大类投资标的:以债券为主的固定收益类资产和以股票为主的权益类资产;

债券的一个最大的特点就是收益确定,无论是每年派发的票息还是到期给付的票面价值 在投资者购买的时候就已经确定。

只要投资的持有债券至到期债券中途没有违约,这张债券所代表的长期收益率在购买的那天就一定能够确定下来。

而股票是股份公司为了筹集资金发给投资者的所有权的凭证,股票最大的特点就是收益不确定,无论是股息派发的时间金额及股票的市场价值,在投资者购买股票的时候全部都无法确定。

投资者只能够靠过往的股价变化及公司的公开信息披露,来预估未来可能获得的投资回报。

我们来看一下香港保险的这两个投资标的:

1、美元国债投资收益率

美元国债近几年收益率一直在上涨,尤其是2021年之后,开始急速狂飙。

之前特别2008年金融危机之后,美元因为进入了长期的量化宽松阶段,固定收益类资产的收益率,一直持续在下跌,导致香港保险保险公司开发的产品无法给客户提供较高的长期保证收益。

但近几年固定收益类资产收益也在上升,所以我们看到一些原来实现率不是特别好的保险公司,这两年也追上来了。

2、美国股票

香港保险公司持有的权益类资产呢,主要是美国股票。而美国非常具有代表性的标普500指数历史走势图显示:

过去5年持有标普500,平均收益率可以达到6.54%,过去10年可以达到9.75%,过去30年可以达到7.18%。

而香港保险公司的储蓄产品一般建议持有15年以上。

由此我们发现,按标普500指数的走势,香港保单的保费投资给到客户6.9%的收益,保险公司或许还有很多利润可以赚。

这就是为什么香港保险公司的储蓄分红险大多保证收益都非常低,因为债券类资产的收益很低、分配比例低;

权益类资产配置较多,非保证收益就非常高,因为投资的股票资产的比较优势,比较适合长期投资、价值投资。

另外,保险公司的预定利率都有其历史依据的,也是参考投资标的的历史收益,进而对未来进行的预期。所以香港保险储蓄分红险收益一般在6%以上

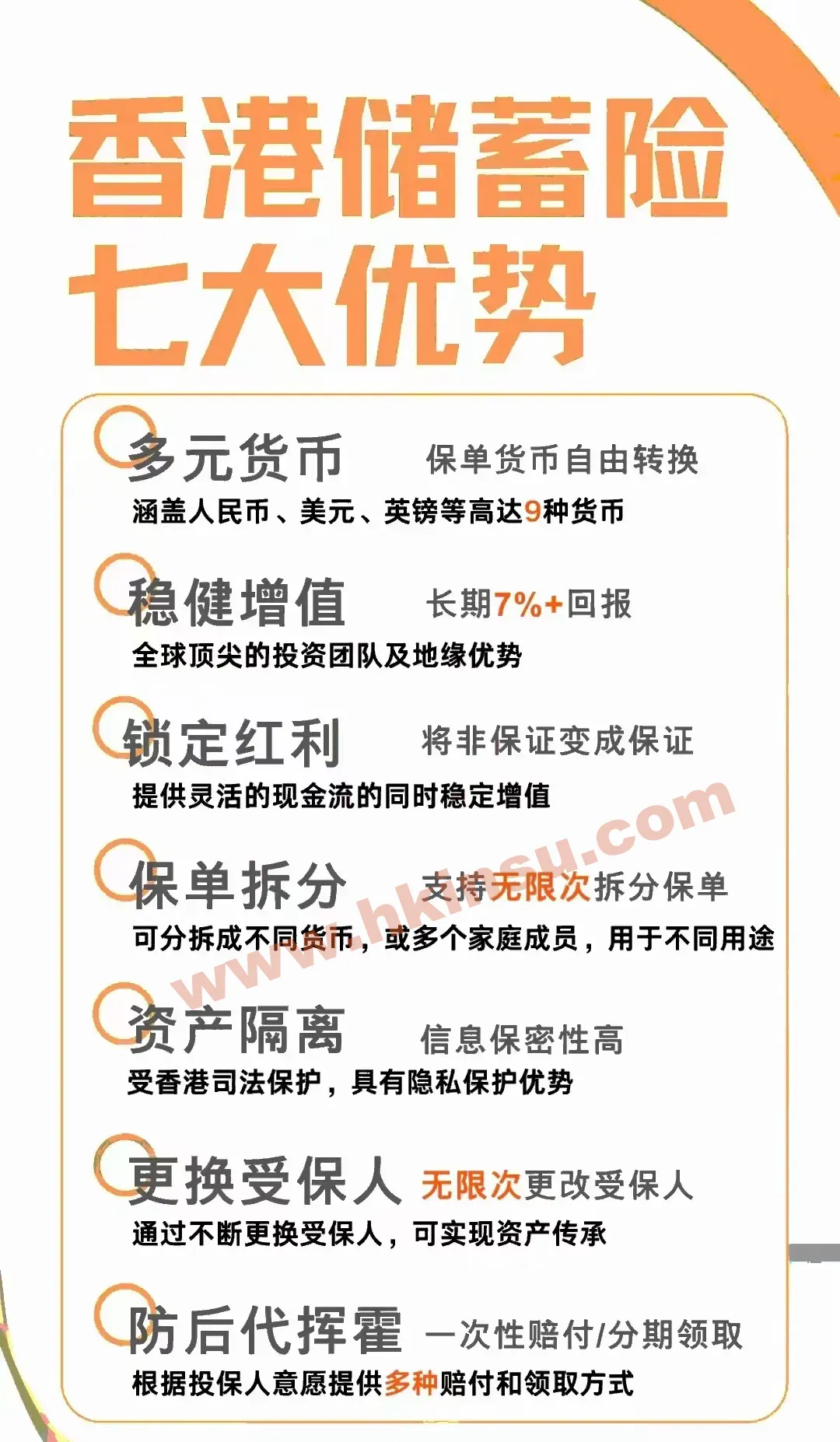

香港储蓄保险的优势

1、合理合法地配置境外、美金资产

香港的储蓄险统一采用美元计价。美元为全球流通货币,也是多个国家的储备货币。

香港保险属于离岸资产,同时不纳入征税范围,避债避税。香港的保险公司更注重个人隐私,尊重并保护个人财产;各大保险公司都是注册在百慕大地区,资金更加安全和保密。

2、锁定风险,有效规避未来极可能出现的遗产税

美金储蓄分红型保险设计的初衷在于为客户的长远未来做规划,比如子女教育、养老规划等,所以如果希望短期内达到一定的资产增值并取用,则不建议采用购买香港储蓄分红险。

在内地和香港,很多人购买保险,特别是大额的寿险,还有一个非常重要的原因——身故理赔金免税(资本利得税和遗产税)。

虽然现在国内还没有开征遗产税,但向富人征税是所有国家政府的共识,从17年开始的CRS也可见一斑,内地现在闹的沸沸扬扬的房产税,也是遗产税的先遣部队。理赔金完全免税,而且不会进入到复杂反复的遗产公正和分配的流程中。

除去免税这样一个非常有吸引力的功能之外,保险产品还有用于传承的绝佳特点:可以指定受益人和分配比例。这样的传承安排,不像遗嘱还需要到公证处去公证,或者其他安排方式需要所有合法继承人同意,非常好的保护了财产的隐私和安全,还可以最方便的按照本人意愿来分配。

3、高收益、低风险

香港保险采取复利分红的方式。一般复利为6.5%左右,相当于单利至少10%以上,而且这部分收益是持续稳定的产生,到后期资金会呈现指数化增长;内地年金险长期客户回报在3%左右,在几十年后,绝对金额的差距非常大。

这是因为香港作为自由贸易港,亚洲金融中心,投资渠道不受限制,可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少;内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。

因此在同等风险级别的理财产品里,香港的储蓄险算得上是佼佼者。

至于我们的资产收益是否必须随之社会利率调整而下降,我们可以尽快作出自己的正确判断。